Copyright @ 2022 Comsenz Inc.

|

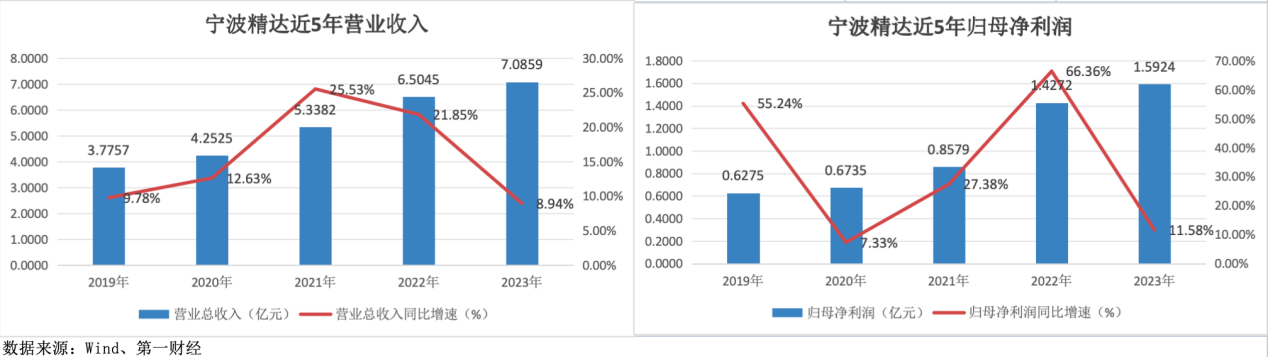

宁波精达(603088.SH)创业始于1990年,并于2014年成功在上交所挂牌上市。作为国家重点高新技术企业,宁波精达以技术创新为驱动,长期致力于空调换热器生产装备、高端压力机、微通道装备等三大块产品的研发、生产与销售。 2024年上半年宁波精达实现营业收入3.96亿元,同比增长10.86%,归母净利润0.88亿元,同比下降4.86%。回顾宁波精达过去5年业绩表现,整体呈现稳定增长的态势,营业收入近5年复合年均增长率为15.55%,归母净利润近5年复合年均增长率为31.55%。

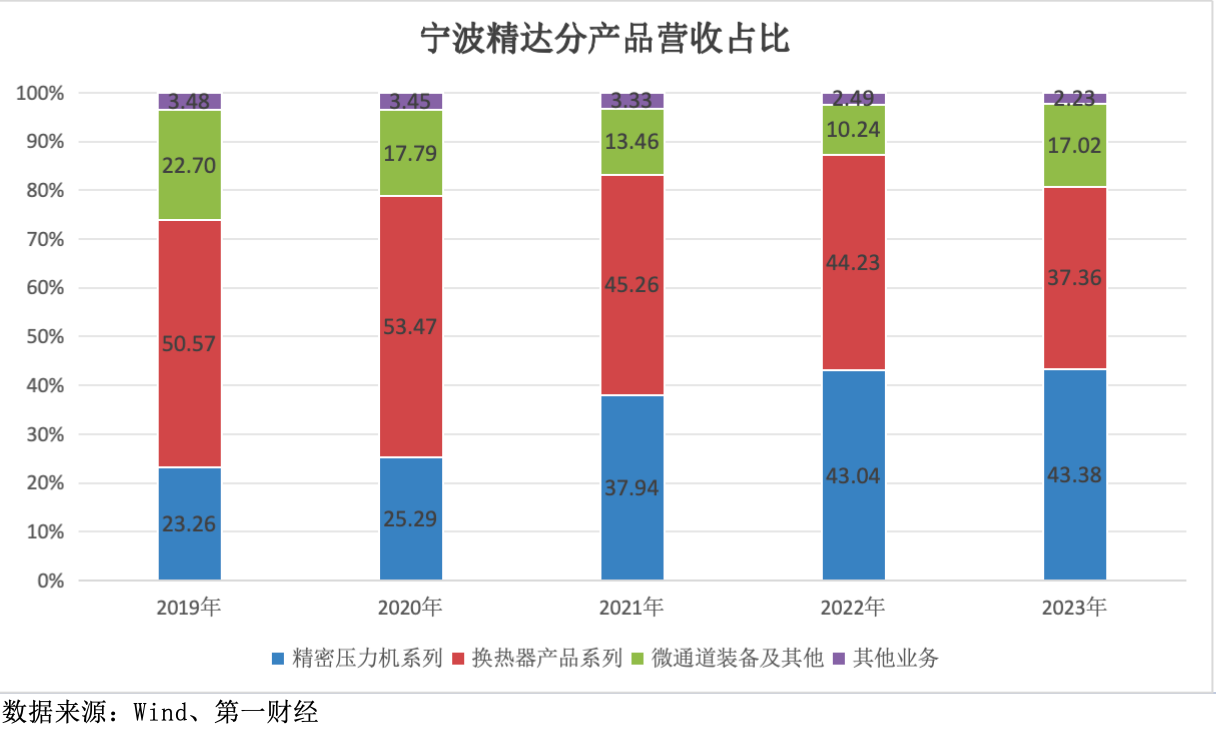

宁波精达依托换热器装备制造起家,换热器设备主要用于生产空调、冰箱等制冷电器系统,在家用商用空调制造装备领域,覆盖了所有的知名品牌。2021年该公司国内市场占有率达12%以上,是行业领先的空调换热器生产商。 微通道换热器设备主要用于生产汽车热管理系统的热交换器。受益于新能源车放量,车辆热管理设备需求激增,2023年宁波精达微通道设备产品实现营收1.21亿元,同比增长81.14%,营收占比从2022年的10.24%提升至17.02%。2024年上半年,微通道设备产品实现营收0.97亿元,同比增长97.17%,营收占比进一步提升至24.57%。 由于换热器设备核心技术与压力机设备相通,宁波精达凭借在换热器设备的良好技术基础与客户口碑,将核心技术拓展到高速拉伸成形技术装备等领域,近年来精密压力机设备收入占比显著提升,由2019年的23.26%提升至2023年的43.38%,2024年上半年,精密压力机设备实现营收2.02亿元,营收占比进一步提升至50.97%。

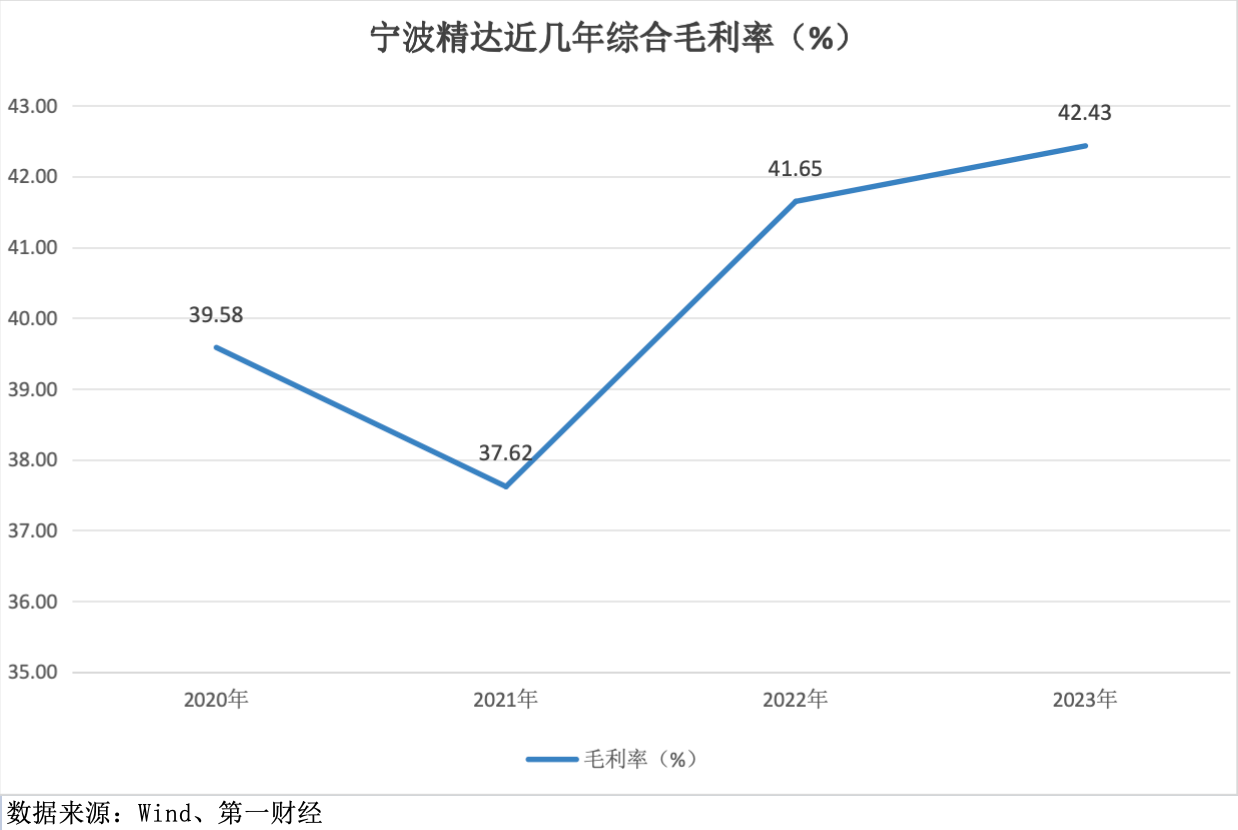

精密压力机产品和微通道装备产品的毛利率相对较高,2024年上半年,精密压力机产品毛利率为48.02%、微通道装备产品毛利率为46.54%、换热器产品毛利率为44.25%。近几年随着精密压力机产品和微通道装备产品营收快速增长,宁波精达盈利结构持续优化,综合毛利率稳定增长,从2021年的37.62%增长至2023年的42.43%,2024年上半年进一步提升至47.59%。

工业母机是工业企业赖以生产经营的重要资产,一旦发生故障则会对正常生产经营造成重大不利影响,这对工业母机产品提出更高的要求。宁波精达总经理李永坚在接受第一财经采访时表示,一台中大型机械设备的使用验证周期是5年至10年,相较于过去客户关注设备是否可用,如今,客户更关心的是设备5年后还能不能用,希望能够用20年至30年。“要经受超长验证周期的考验,宁波精达必须对产品稳定性、可靠度提出高要求”。 李永坚表示,公司将集中力量发起专项领域的主攻。根据机械行业迭代周期长特性,持续加大精密机加设备投入,以完整的机械加工能力构筑竞争优势。 与此同时,宁波精达也紧抓出海机遇,加大海外市场开拓力度。2023年宁波精达海外业务营收占比达35.38%,2024年上半年进一步提升至42.23%。 海外客户价格敏感度相对较低,且宁波精达优先打入海外高端市场,销售毛利率显著高于国内,2023年公司海外业务毛利率为 54.85%,国内业务毛利率为33.7%。 凭借产品技术优势和强大客户网络,宁波精达有望优先抢占海外市场份额,海外市场的低价格敏感度和高利润率有助于宁波精达打造海外第二成长空间。李永坚表示,在亚太、欧洲、北美的公司均配备了研发力量,并形成小规模生产。 |