Copyright @ 2022 Comsenz Inc.

|

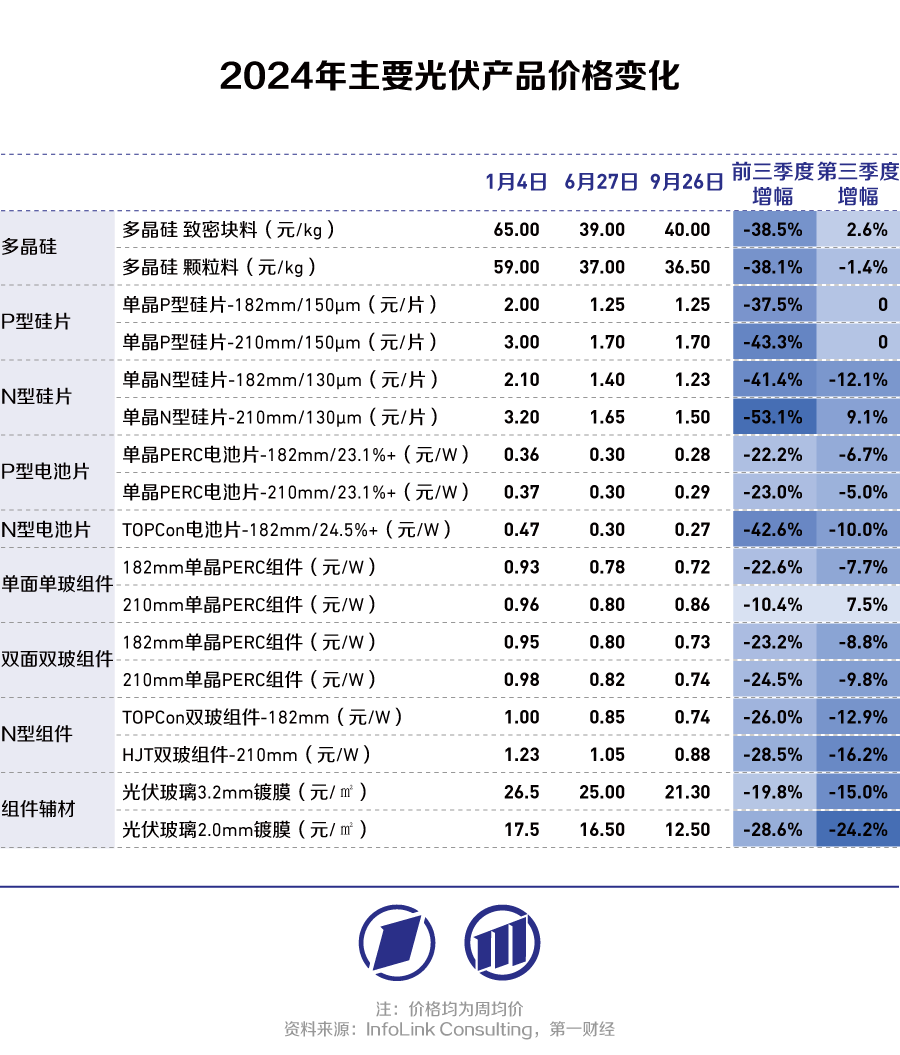

光伏行业的困境仍在持续。自2023年以来,过快的产能增长导致全产业链的供需失衡,硅料、硅片、电池片、组件价格全线下跌。受此拖累,光伏企业2024年半年报普遍继续下滑,不乏有行业巨头出现大幅亏损。 但经过近两年的调整,光伏行业已从剧烈下坠期进入相对静态的磨底期,各环节的价格趋势、企业间的竞争格局以及出海生态均在持续发生变化。光伏本轮周期的进度条行至何处,下一轮繁荣期可能出现哪些新变量,牵动着市场的神经。 本轮产能过剩超出预期,出清仍需时日 晶科能源(688223.SH)全球副总裁钱晶近日对第一财经表示,本轮光伏行业面临的供需失衡问题比预期的更为严重,并且首次表现为全产业链过剩。 关于供需失衡的原因,钱晶认为,一方面是光伏发电的不稳定性对电网构成挑战,而大部分发展中国家的电网和储能基础设施尚未完善,限制了对光伏电力的消纳能力;另一方面是在经历了2021年的爆发式增长后,国内光伏企业普遍过于乐观,扩产速度过快。 今年2月,中国光伏行业协会名誉理事长王勃华在行业会议上预测,2024年全球光伏新增装机预计为390-430GW,其中中国光伏新增装机预计为190-220GW。根据工信部数据,2024H1我国组件产量约271GW,这意味着仅上半年的产量就已经超过了我国全年的预计装机需求,并且还是在产能利用率偏低的情况下。假设下半年保持相同产量,则我国全年供给量将达到全球光伏装机需求的1.3倍左右,产能过剩的严峻性不容忽视。 据悉,在2023年滁州举办的光伏产业论坛上,企业间未能就产能有序出清的议题达成一致,当时业内普遍预测本轮行业调整期可能持续一年到一年半,但目前看来显然需要更长的时间。钱晶认为,非市场因素的介入是下行期延长的重要原因,跨界产业资本和地方政府资本的加入使得行业情况趋于复杂,调整更加缓慢。 国金证券电新首席分析师姚遥则认为,当下产能出清慢于预期,许多光伏企业在亏损、现金流紧张的情况下仍然坚持生产,是基于景气度短期内有望反转的判断。他们认为停产将导致市场份额丢失,遣散后再重组人员团队难度较大。但是,由于过去几年企业普遍增加了资金杠杆的使用,导致当下资本支出较高,姚遥判断这部分企业可能难以继续坚持,建议投资者重点关注企业现金流情况。 三季度价跌趋势不止,硅料“跌无可跌”,N型组件降幅大 供需失衡严重带来了产品价格的全线下跌。据中国光伏行业协会数据,2024年上半年,国内多晶硅料、硅片价格下滑超40%,电池片、组件价格下滑超15%。 第一财经观察到,三季度光伏全产业链降价趋势并未终止,但出现一定分化。其中,硅料前期价格降幅较大,且已跌破成本线,处于“跌无可跌”的境地,因此三季度价格变化较小,多晶硅致密块料价格还出现2.6%的微幅反弹。P型硅片同样因前期价格降幅较大,三季度暂时进入价格筑底。N型硅片价格则继续下跌,210mm/130μm单晶N型硅片今年来价格已腰斩,成为今年跌幅最大的单项产品。隆基绿能(601012.SH)8月曾试图“减产提价”,N-G10L报价1.15元/片,N-G12R报价1.3元/片,新报价平均上调5分/片;同一时间,TCL中环(002129.SZ)也上调价格至G10N1.15元/片,G12RN1.3元/片,G12N1.5元/片。但从结果来看,下游接受度较低,涨价阻力明显。 电池片方面,N型电池片前三季度及第三季度跌幅均高于P型电池片,年内跌幅已达42.6%。相比之下,组件前三季度总体跌幅相对有限,但三季度N型组件跌幅较大,TOPCon组件单季跌幅达12.9%。近日,华电集团2024年第二批光伏组件集采的最低投标价低至0.6221元/W,再创业内新低。 值得一提的是,上半年跌幅较小的光伏玻璃镀膜三季度跌幅最大,3.2mm厚度和2.0mm厚度分别达到15%和24.2%。高测股份(688556.SH)总经理张秀涛对第一财经表示,光伏产业链中,装备、辅材等环节后周期属性较强,相较主产业链变化通常会“慢半拍”。

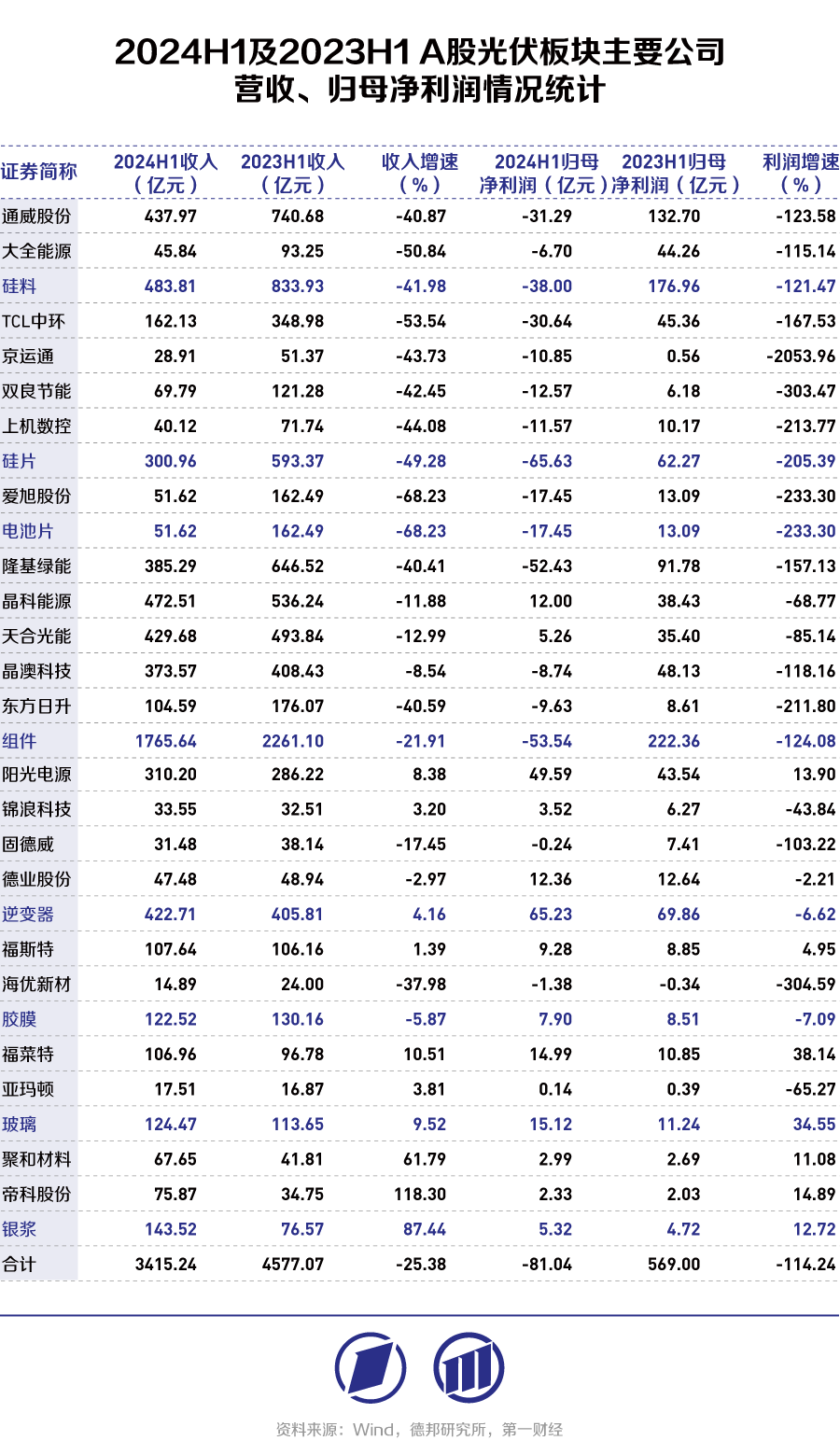

价格的下跌打击了企业盈利端,参考各家半年报,主产业链企业受损较为严重,而辅材板块受影响相对较轻。从各环节代表性企业业绩来看,上半年主产业链中亏损最严重的依次为电池片、硅片、硅料、组件;辅材中,逆变器、胶膜企业盈亏参半,而光伏玻璃、银浆企业则基本保持了收入和利润的增长。

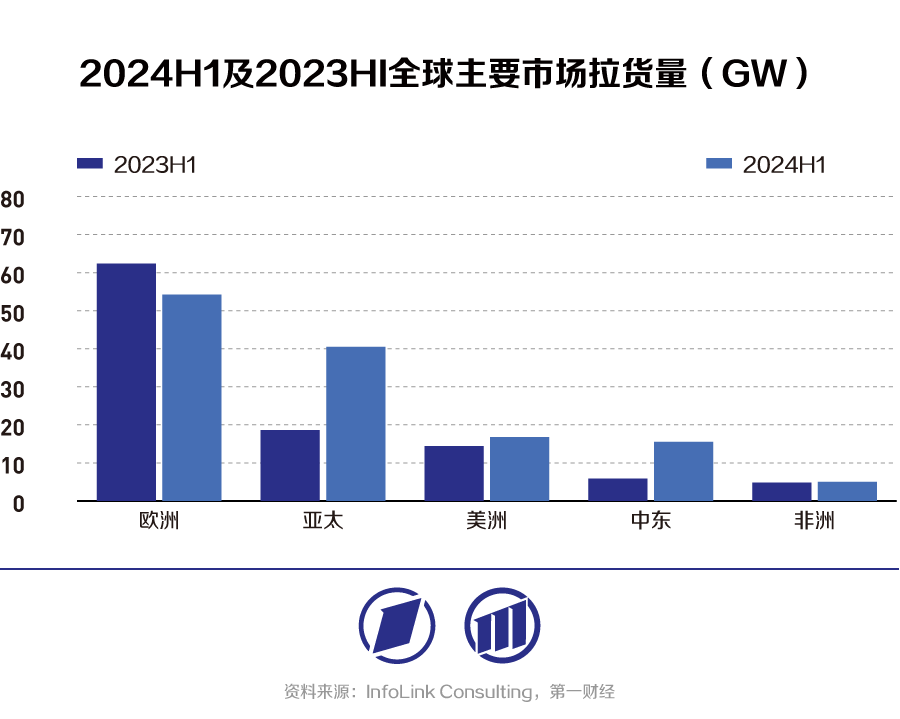

专利保护趋完善,行业集中度或进一步提升 根据中国光伏行业协会的统计,近年来我国光伏组件产业集中度不断升高,从2018年的38.4%上升至2022年的61.4%。2023年,我国光伏组件产量前五名分别是隆基绿能、晶科能源、天合光能(688599.SH)、晶澳科技(002459.SZ)和阿特斯,CR5集中度达62%。国金证券研究所所长苏晨认为,普遍亏损的情况不会是光伏行业的常态,不具备成本优势、技术优势的部分二三线企业将面临淘汰压力,本轮周期后行业集中度将再提升。 钱晶称,在技术水平相同的情况下,不同公司的产品在效率、良率上会有较大差异,最终会体现在成本和利润上。晶科能源对N型组件已经进行了两年左右的研发和优化,相较大多数同行早半年以上。半年报显示,该公司上半年N型电池量产效率达到26.1%,良率达98%以上,N型TOPCON组件的平均功率突破595W,处于行业领先水平。 一个值得关注的趋势是,光伏龙头们正通过“专利战”建立新的竞争秩序。今年5月初,天合光能向美国特拉华州地区法院提起专利侵权诉讼,指控润阳股份在美的分公司侵犯其两项TOPCon太阳能电池技术专利;7月,晶澳科技在欧洲专利法院对正泰新能的多家欧洲子公司提起了专利侵权诉讼。 今年7月,工信部发布《光伏制造行业规范条件(2024年本)》,对产能优化、技术标准提升和知识产权保护等问题提出进一步明确规范,引导行业朝更加规范和良性的轨道发展。这意味着过去光伏企业间低成本窃取、模仿对手研发成果的情况或将得到遏制。 钱晶认为,专利授权、专利付费有望成为未来解决光伏行业专利问题的新方法,从角色定位上,龙头企业通过高研发投入突破技术上限,而二三线企业则可通过付费使用专利实现快速技术跟进,节省研发费用。 通过建立知识产权壁垒构建良性竞争秩序,既是产业内卷加剧的产物,也是保护行业长期发展的必由之路。龙头企业在研发投入、规模成本效应方面具备先天优势,专利保护机制的完善也意味着二三线企业未来很难“弯道超车”,龙头的领先地位或将得到进一步巩固和扩大。 光伏出海2.0,有哪些新变化? 行业极致内卷之下,出海是国内光伏企业实现产业突围的必然选项。根据硅业分会数据,今年上半年,中国硅片出口量23.5GW,同比增长20.7%;电池片出口量28.98GW,同比增长38%;晶硅光伏产品(含硅片、电池、组件)出口量合计183.52GW,同比增长27.7%。 虽然海外需求增长较快,但今年光伏组件出口却呈现“量增价跌”的特征。德邦证券研报称,根据Infolink和海关总署数据,2024H1中国共出口组件131.9GW,相较去年同期106.1GW上升24%,但出口金额163.2亿美元,同比2023年同期的237亿美元下降31%。这侧面说明,组件出口量上涨的正面影响不及价格下降的负面影响,企业利润受到侵蚀。 海外市场格局也在发生变化,中东、亚太地区等新兴市场快速崛起,欧洲作为传统的最大主要市场则出现下滑。根据InfoLink,2024年H1中东市场、亚太市场拉货量为15.5GW、40.5GW,分别同比增长163%、118%;而欧洲市场拉货量约为54.2GW,同比下降13%。

光伏企业正在进一步深化出海战略。钱晶表示,光伏出海已经从1.0时代的产品出口,迈向了2.0时代的产能、技术、服务全面出海,晶科能源不仅将产品销往190多个国家,而且在35个国家建立了分公司、销售办事处和技术服务中心;另一方面是全球投资,迄今为止,晶科能源关联公司晶科科技已经在全球16个国家建立了海外电站,总功率超过5GW。 在海外投资建厂给中国光伏企业带来了文化、语言、法律法规等多个方面的新挑战。钱晶称,公司目前在全球运营马来西亚、越南和美国三个海外工厂,今年7月在沙特投资了第四个海外工厂,外国员工比例已达20%。建立更具凝聚力的企业文化需要更深的本地化融入,包括尊重当地法律、习俗和培养本地人才团队。 也有企业家指出应重视出海风险。张秀涛对第一财经表示,他在多次实地调研后发现,在海外建厂和盈利存在诸多不确定性,产业链“组团出海”、建立海外园区则可以有效降低风险;此外,当前光伏行业超80%的核心技术掌握在中国企业手中,这是我国产业优势的关键所在,所有中国光伏企业在和国外政府、企业合作时应当始终谨慎保护专利,保护核心技术。 |