Copyright @ 2022 Comsenz Inc.

|

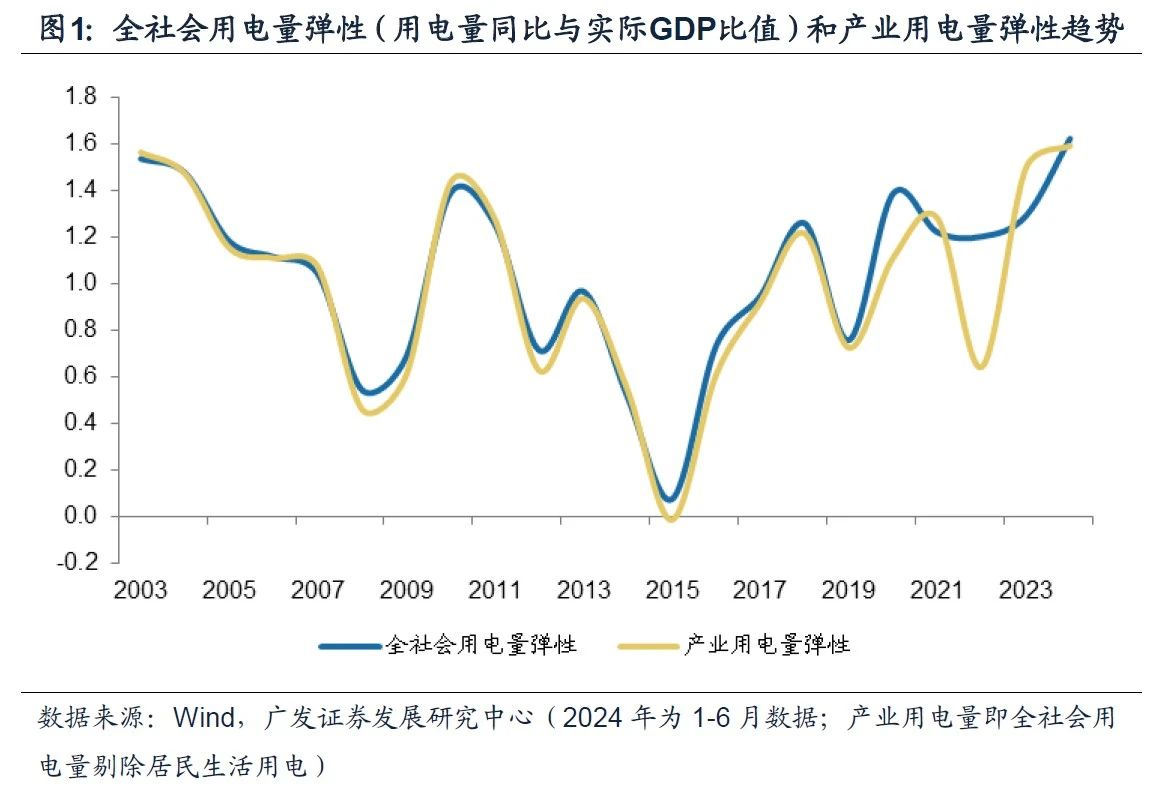

上半年实际GDP同比为5.0%,全社会用电量却同比增长8.1%。“电力弹性系数”是电力消费增速和经济增长速度的比值,这一系数过去20年均值为1.0倍,过去五年均值为1.2倍,2023年为1.3倍,趋势是缓慢上升,今年上半年却高达1.62倍,该如何理解这一现象?用电量指标是否还能真实反映经济增长情况? 高温天气带来的居民用电上升对上半年用电存在一定影响。上半年城乡居民用电量同比高达8.9%,全国多地持续性高温天气是主要背景。但扣除城乡居民用电的产业用电量同比增长依然达7.9%,即居民超额用电对于电力弹性系数上升存在一定影响,但相对有限。上半年产业用电量同比增长7.9%,产业用电弹性(产业用电增速/GDP增速)过去五年、10年、20年均值均在1.0倍左右,今年上半年却高达1.59倍。

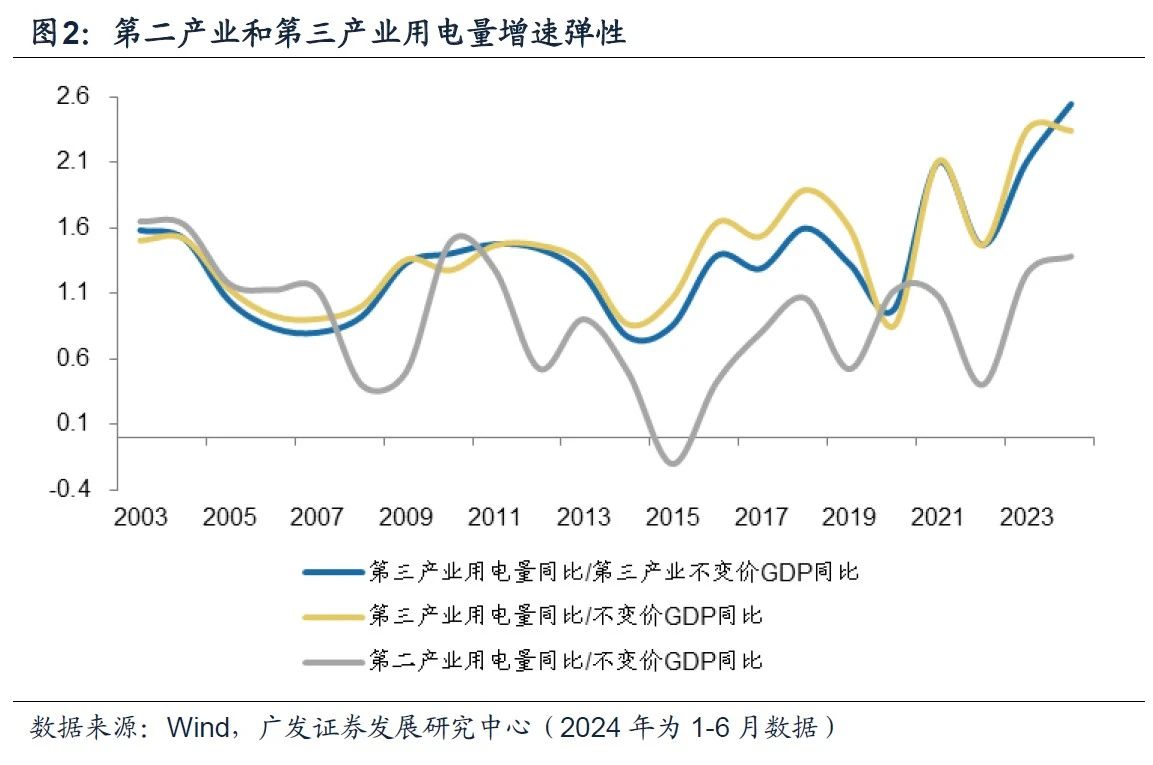

产业用电的第一个影响因素依然是高温。2024年上半年批发零售用电量的同比增速高达18.1%,明显高于同期社零表现,部分与高温带来的商场、超市降温和冷藏用电上升有关。二季度批发零售用电量占比月均值为4.1%,是历史上第一次同期至4%以上(过去五年均值为3.3%)。上半年,扣除城乡居民用电和批发零售用电量之后的全社会用电量同比为7.5%,进一步靠近正常化。值得注意的是,高温对于其他三产和工业用电也会有影响。 产业用电的第二个影响因素是,新型基础设施代表的新一轮电气化大幅提升了第三产业的用电增速弹性。 从历史趋势看,第三产业用电量弹性经历了两轮弹性中枢的提升。 第一轮主要发生在2014~2019年,以GDP增速为分母计算的弹性中枢比以第三产业GDP增速为分母的弹性中枢提高了0.2个点左右,达到1.4。 第二轮弹性中枢抬升发生在2020~2024年,弹性中枢均提升至1.8左右。以GDP同比为分母的弹性系数在2023年、2024年上半年均为2.3;以第三产业GDP同比为分母的弹性系数在2023年和2024年上半年分别达到2.1和2.5。 由于新能源汽车充电桩的快速发展,充换电服务用电量在2023年和今年上半年同比分别增长78.1%和63.7%;上半年全国电动汽车总充电量约为242.9亿千瓦时,同比增长54.6%。互联网数据服务行业用电量在2023年和今年上半年同比分别增长28%和33%。 2023年两大行业合计占第三产业用电量比重为4.8%,2018年占比为1.0%。

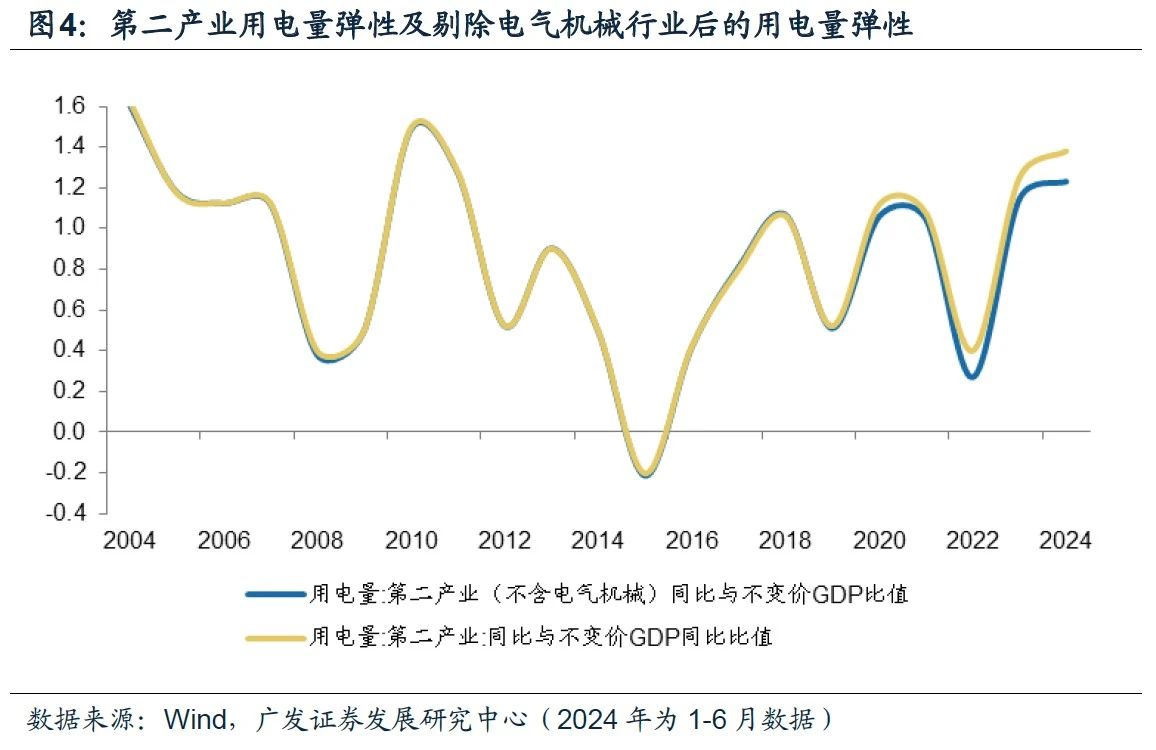

产业用电的第三个影响因素是,新能源等新兴产业对于第二产业用电的影响。2020年以来,电机、电池、输配电设备等主要新能源产业链的电气机械行业对第二产业用电量弹性中枢提升较为明显,2024年上半年达到0.15个点。 2024年上半年电气机械用电量同比达25.7%,扣除电气机械后上半年用电量弹性为1.23,为第二产业用电量弹性的正常波动范围内。全社会用电量扣除城乡居民用电、批零用电、电气机械用电后,上半年同比为7.1%,对应电力弹性系数进一步靠近正常。需要指出的是,新能源汽车产业链增速对整体亦有超额带动,2024年上半年汽车制造业用电量同比为12.9%;7月单月新能源汽车整车制造用电量同比增长42.8%。

回顾历史,第二产业用电量弹性的类“V”字形特征,与中国经济增长结构的切换有关。从第二产业用电量弹性的趋势看,2003~2015年呈现中枢下移的特征,其中2010~2011年大规模稳增长后明显反弹,此后再度掉头向下;2015年之后逐步修复,用电量弹性中枢呈现小幅上移的特征。 这一趋势特征背后,反映了中国制造业结构的转型和变化过程,制造业增长逐步从高耗能的重工业向以中游装备制造驱动为主。与此相映射,四大高耗能行业占二产用电量比重自2014年见顶后快速下行,中游装备制造用电量占比单边上行,2020年后上行占比上行斜率明显加快。

简单总结,一则在新的产业结构和高温等外生因素影响下,“电力弹性系数”会有变化,但扣除这些因素影响后,和经济增长情况仍基本匹配,依然可以作为衡量和验证经济增长绩效的指标。 二则在“引导企业减少单纯扩大产能的制造项目”的政策背景下,二季度起部分新产业供给也有调整迹象,比如7月电气机械行业固定资产投资、太阳能电池产量增速等均有明显回调,关注其对后续用电量的影响,我们估计叠加后续气温渐退,近年的1.2~1.3倍可能仍会是电力弹性系数的大致中枢。 三则如果全球高温是中长期趋势,它对于生产、消费及用电量的结构影响仍需关注。 (郭磊系广发证券首席经济学家,王丹系广发证券资深宏观分析师) 第一财经获授权转载自微信公众号“首席经济学家论坛”。 |