Copyright @ 2022 Comsenz Inc.

|

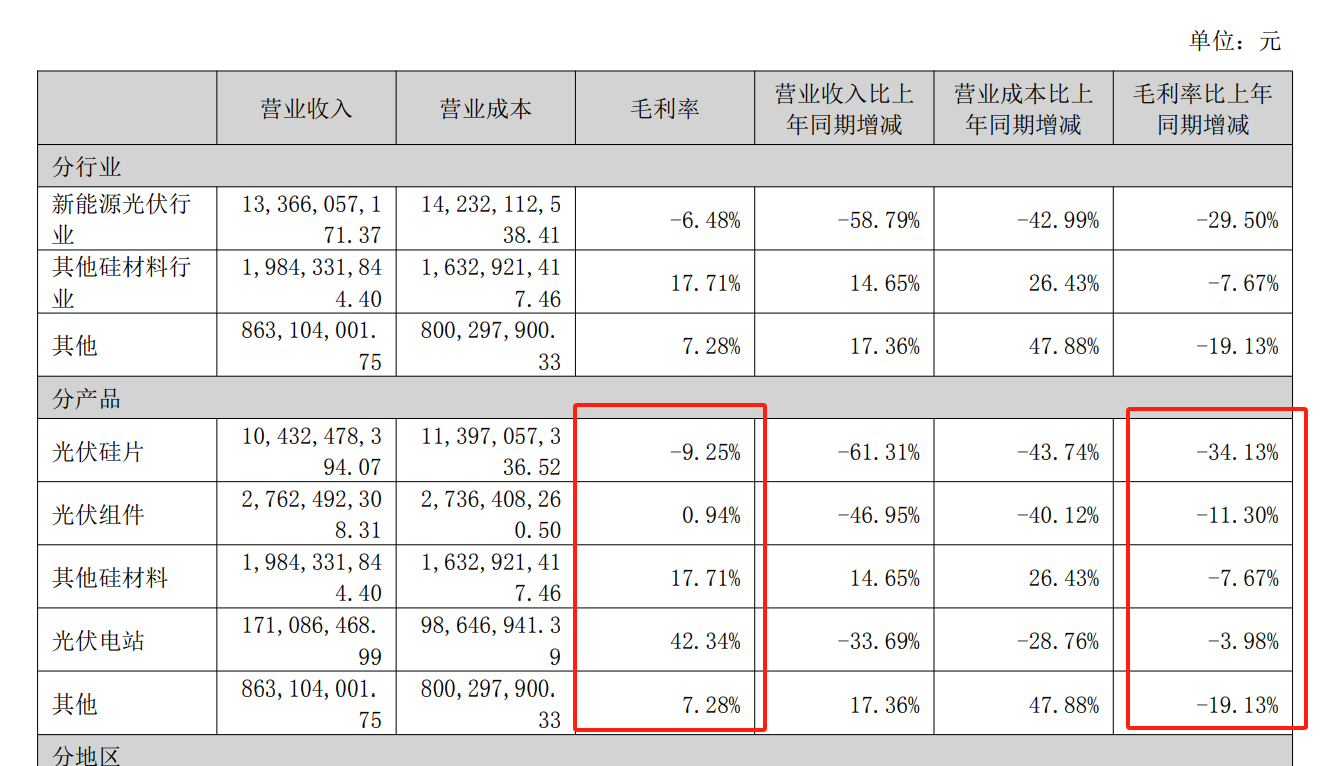

400余只基金年内“出逃”、北向资金大幅卖出9000余万股、近三个季度累计净亏损60余亿元,面对硅片龙头TCL中环(002129.SZ)的半年报表现,投资者不禁产生疑问:光伏行业真的到底了吗? 受单晶硅片价格年内跌价约50%等因素影响,TCL中环交出了上市以来最差半年报。8月23日深夜,TCL中环发布2024年半年报,报告期内的营业收入增速创下历史同期最差水平(-41.13%),毛利率、净利率降至负数,归母净利润为亏损30.64亿元,季度业绩同比下滑幅度为2009年以来最高。 今年以来,光伏行业供需严重错配,竞争大幅加剧,晶硅产业链多个环节呈现量价齐跌。2023年第四季度以来,TCL中环的扣非后归母净利润累计亏损超60亿元。 北向资金继续减持TCL中环,二季度减持2312.35万股,年内累计减持9000余万股。基金公司亦大幅离场,截至6月30日,持有TCL中环的基金数量由2023年末的454只下降至29只。机构投资者相继离场,TCL中环在二级市场“失宠”,截至8月23日收盘,公司股价报7.39元,年跌幅达51.18%(历史最高),刷新2019年2月以来的最低价格,也回吐了本轮光伏周期以来的全部涨幅,总市值已不足300亿元。 硅片业务毛利降至负数,拖累盈利能力 2024年以来,全球光伏终端装机保持继续上升态势,但增速放缓。光伏产业链各制造环节产能快速释放,供需比进一步恶化,光伏产品价格持续下跌。第二季度,主产业链各环节价格快速下跌,价格与成本倒挂,硅料、硅片环节相继进入利润亏损阶段,于6月底击穿部分厂商现金成本。 财报显示,TCL中环上半年实现营业收入162.13亿元,同比下滑53.54%,归母净利润亏损30.63亿元,同比下滑167.53%,扣非后归母净利润亏损34.88亿元,同比下滑191.6%。其中,大尺寸硅片(210系列)外销市场占比61%,较2023年有所提升;N型外销市占率42%,较2023年提升6个百分点。 就业绩亏损原因,TCL分析表示,行业供需失衡加剧,新能源业务进入非理性价格竞争状态,降本速度不及市场价格下跌速度,同时电池组件板块的竞争力相对不足,落后于同业领先企业,进一步拖累业绩。 主营业务以外,TCL中环参股公司Maxeon产品的主要市场所在地欧美地区光伏产品价格快速下行、光伏补贴政策调整并维持高利率环境,公司经营转型较慢,报告期内业绩及股价均大幅下跌,导致亏损加剧。报告期内,TCL中环的投资收益亏损1.15亿元。 硅片业务毛利率为负是TCL中环盈利能力大幅下滑的主要原因。上半年,TCL中环的硅片业务实现营业收入104.32亿元,同比下滑61.31%,毛利率为-9.25%,同比下滑34.13个百分点,是唯一一项毛利率为负的主营产品。 TCL中环的四大主营产品中,组件的营业收入为27.62亿元,同比下滑幅度最大(46.95%),组件产品目前维持微盈,毛利率为0.94%,同比下滑11.3个百分点。其他硅材料和光伏电站业务的毛利率分别同比下滑7.67%、3.98%,其中光伏电站的毛利率达42.34%,但该业务规模占总营收体量较低,无法抵消硅片产品的亏损。

伴随着TCL中环的硅片收入下滑,收入结构也出现变化。报告期内,硅片收入占公司总营收比重64.4%,2019年~2023年,这项数据分别为88%、88%、77%、76%、74%,其中2021年~2023年硅片业务占比下滑是由于光伏组件出货量提升。 硅片价格与成本倒挂持续消耗TCL中环的现金流。上半年,公司经营活动产生的现金净额为1.28亿元,为2016年以来同期最低水平;货币资金为70.2亿元,环比今年一季度末亦下降了约8.4亿元,2023年期末为100.2亿元,累计下降30亿元。 近三季度亏损60余亿,供给出清尚需时日 2024年以来,N型及P型单晶硅片价格均从上年底的3~4元/片跌至1.6~1.7元/片,特别是二季度以来硅片价格快速下跌,价格已低于全行业公司硅片生产的现金成本。 受产品跌价影响,TCL中环连续三个季度净亏损,2023年四季度到今年二季度末,归母净利润合计亏损58.32亿元,扣非后归母净利润合计亏损62.21亿元。光伏行业最高光的2022年,TCL中环实现归母净利润68.18亿元,为历史最高水平,对比近三个季度的亏损规模,可见周期下行之剧烈程度。 中报显示,TCL中环的库存水平仍不理想,截至6月30日,公司存货规模为82.33亿元,环比一季度末增长7.52亿元。随着三季度已经进入下半场,硅片价格能否在年内触底企稳,关系到上市公司全年业绩表现。目前来看,硅片电池两大环节均处于艰难挺价状态,价格企稳主要来自企业降低开工率。 数据显示,上周P型M10硅片主流成交价格为1.15元/片;P型G12主流成交价格为1.65元/片;N型M10硅片主流成交价格为1.08元/片;N型G12主流成交价格为1.50元/片;N型G12R硅片主流成交价格为1.25元/片。P型价格基本与前一周持平,N型价格环比小幅下跌约1~2个百分点。 “供给端来看,库存消化不理想,甚至可以说困难,由于需求增速在下降,头部大厂只能减产,通过排产策略应对价格变化,尽可能在价格与成本倒挂的情形下,少亏点现金。”某光伏企业负责人对记者说,电池片是硅片的下游,其需求情况亦能反映硅片价格走势,目前电池片处于重整出清阶段,采购力度不乐观,一体化厂商的电池排产规模明显缩减。 “主产业链的价格与供需环环相扣,硅片端自身的供需状态暂时维稳,上游硅料价格的趋势发生变化,也可能会带动硅片价格走势。对于一体化光伏厂商来说,电池价格下降会降低组件端利润,而组件端直接面对客户。因此,一体化厂商只能选择降低电池排产,避免自家组件业务毛利率再遭打击。”上述光伏企业人士说。 TCL中环连续三个季度净利润大额亏损,在北向资金年内坚定卖出。截至6月30日,北向资金持有TCL中环股份数量为1.38亿股,第二季度减持2312.34万股,第一季度减持6865.09万股,年内累计卖出9177.43万股。 持有TCL中环的基金数量也在锐减,由2023年末的454家下降至二季度末的29家,这29家累计持有公司1.99亿股,持股数量占流通股股本比例环比一季度末下降5.94个百分点。华泰柏瑞沪深300ETF为持股数量最高的公募基金,报告期内增持了339.3万股,华泰柏瑞中证光伏ETF、天弘中证光伏ETF分别增持了74.76万股、53.1万股,这部分股份若尚未卖出,目前至少浮亏11%。另外,基金经理赵诣管理的泉果旭源三年持有,减持TCL中环546.78万股。 “在光伏主产业链价格大跌的影响下,年内新建项目放缓、大量跨界企业暂停投资或终止项目,这在一定程度上遏制了行业无序扩张与盲目投资。需求增速放缓的情况下,积压的供应链库存消化出清,将影响全年盈利和投资增速。”上述光伏人士补充说。 |