Copyright @ 2022 Comsenz Inc.

|

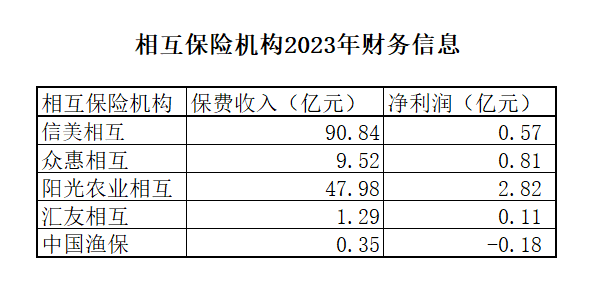

上海保险市场近日迎来了国内唯一一家相互制寿险机构,保险牌照种类进一步丰富。 继去年底获批筹建后,信美人寿相互保险社(下称“信美相互”)上海分社近日正式开业,这也是近5年来上海地区唯一一家获批开业的寿险分公司级别的保险机构。 相互制有何不同?业内人士对第一财经记者表示,从组织性质上来说,和股份制保险公司不同,相互制没有外部股东,底层以会员制为中心。相互制这一形式在全球保险市场中占据重要位置,但在我国仍处于发展初期,需要在竞争激烈的保险市场中进一步找到自己的差异化方向,同时也需要在政策上给予更多支持。 上海迎来相互制寿险公司,有何不同? 信美相互上海分社于近日正式开业,这也是继2022年信美相互深圳分社成立后开设的第二家分支机构。 在信美相互看来,上海市场是其关键阵地,具有重要战略性意义。信美相互共同创始人、副董事长、总裁胡晗表示,此次选择在上海开设第二家分社主要有以下两方面原因:第一,作为我国的超大城市、国际金融中心,上海具有得天独厚的地位、区位及资源优势,呈现出高速、可持续的高质量发展态势,形成了庞大的保险市场。第二,信美相互的数字化基因和相互制特色在上海这片开放的创新土壤中生长,可以与股份制保险公司优势互补,信美在服务中高净值客群和互联网普及人群的“双翼战略”也与上海群体相契合。 值得一提的是,信美相互上海分社也是近5年来上海地区唯一一家获批开业的寿险分公司级别的保险机构。 前太保寿险董事长徐敬惠表示,作为中国唯一的相互制寿险组织,信美相互上海分社的成立,给上海市场注入了新活力,其经营特色将丰富和完善上海保险市场的发展环境。 那和股份制保险公司相比,相互制保险机构有何经营特色? 相互保险是指具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由该基金对合同约定的事故发生所造成的损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险活动。 业内人士表示,相互制保险组织与股份制保险公司最本质的区别在于相互制没有外部股东,由购买保单的会员共同所有,会员既是保险合同的当事人,又是保险机构的共同所有者。 也就是说,相互制保险组织的特性是以会员为中心的。因此,相互制保险组织的最高权力机构为“会员(代表)大会”,区别于股份制公司的“股东大会”。据了解,相互保险机构每年定期都会召开会员代表大会,审议公司的重要议案,并对重大事项进行决策。同时,区别于股份制公司给股东分红,相互制保险公司所有者是全体会员,所以当满足盈余分配的条件时,向所有会员进行盈余分配。 平安证券研报称,相互保险公司优点是解决了所有者和被保险人的利益冲突问题;减少逆选择问题;销售成本较低。缺点是资本补充和管理层激励较难,另外,随着股份公司分红、万能等收益返还型险种的出现,相互保险公司的优势变得不明显。 相互制在我国尚处发展初期 从全球保险市场来看,相互制形式是重要的组成部分。国际合作与相互保险联合会去年发布的《全球相互保险市场份额2023》(下称“报告”)数据显示,自2007年至2021年,相互保险保费发展速度(46.3%)要超过全球整体的保费发展速度(36.8%)。2021年,全球相互保险的总保费达1.42万亿美元,其中寿险保费6790亿美元,占比48%,非寿险7370亿美元,占比52%。 值得关注的是,相互保险在发达保险市场的占比要显著高于新兴市场。2021年,在发达保险市场中相互保险市场份额高达32.2%;而在新兴保险市场,这一数字仅为2.6%。按相互保险自身的保费构成来看,来自欧洲和北美的保费占比达到85%。然而,身为全球第二大保险市场,中国相互保险的发展却远低于世界平均水平及新兴市场平均水平。根据报告统计,2021年中国相互保险市场份额仅为0.2%。 目前我国共有五家相互保险机构。2005年1月,我国首家相互制保险机构阳光农业相互保险正式开业开始。时隔约十年后,随着《相互保险组织监管试行办法》的发布,信美人寿相互保险社、众惠财产相互保险社、汇友财产相互保险社同时在2016年获批筹建。七年之后的2023年,中国相互保险市场再添新丁,中国渔业互助保险社成立。 从这五家保险机构2023年的财务数据来看,虽然保费规模都不大,但其中的多家2023年都实现了保费的双位数增长,推动相互保险在我国保险市场的市场份额增至了0.29%。而从盈利能力来看,除了去年2月刚刚成立的中国渔业互助保险社,其余四家2023年均实现了盈利,其中信美相互已连续四年盈利。

“小而精”如何实现更好发展? 这几家相互保险的产品服务体系所透露出的信息显示,它们目前均走的是“小而精”的差异化路线。 上述业内人士对第一财经分析称,这一方面是它们自带的特殊身份决定的,例如从“汇友建工相互保险社”更名而来的汇友相互以住建及工程领域的保证险为主,中国渔业互助保险社自然也以渔业行业相关保险为主;而另一方面,这也是在目前保险市场的激烈竞争中不得不为之的策略。 众惠相互董事长李静在接受媒体采访时就表示,我国相互保险起步时,中国的保险市场已经高度同质化竞争了,相互保险只能在保险需求尚未充分满足的细分领域,或是随着社会经济发展,尤其是移动互联网发展所带来的新模式、新需求中去寻找生存空间,这对相互保险经营提出了更高的要求。 “留给我们的仍然是一片广袤的土地,但弯腰捡麦穗的时候早过去了,一定要有啃‘硬骨头’的勇气和韧劲。”李静称。 各家相互保险机构也都有创新成果落地,例如众惠相互自2017年就开始探索货车司机这一特定群体的风险保障需求,持续推出了多种保障计划,并依托安全教育及大数据分析等手段降低了运营成本,帮助货车司机防灾降损、降低赔付;信美相互则侧重于康养模式,对会员推出旅居自由行等特色服务。 尽管目前相互保险在我国仍属“小众”,但业内人士普遍认为这一特色组织形式还是具备较大发展空间,不过仍需在以下方面进一步提升。 综合第一财经采访的业内人士观点,从行业内部来看,虽然近年来相互保险公司在产品和服务创新方面取得了一定进展,但整体上仍显不足,差异化不够显著,仍需深入细分领域,进一步挖掘市场需求。 而从外部环境来看,相互保险在市场上的认知度仍不足,民众对其不甚了解,也不太清楚相互保险和传统保险的区别,需要加大宣传力度,进一步培育市场。同时,现有市场环境以及相关监管制度也尚需完善。首都经贸大学金融学院教授、农村保险研究所所长庹国柱曾在《保险理论与实践》上撰文表示,我国相互制保险公司(社)的偿付能力管理规则与股份制公司一致,尚无专门的偿付能力监管规则。但同时相互保险无法像股份制保险公司利用资本市场直接进行股权融资,因此融资渠道较为受限,使得其偿付能力更为承压,有必要研究符合相互制特色的偿付能力监管。 |