Copyright @ 2022 Comsenz Inc.

|

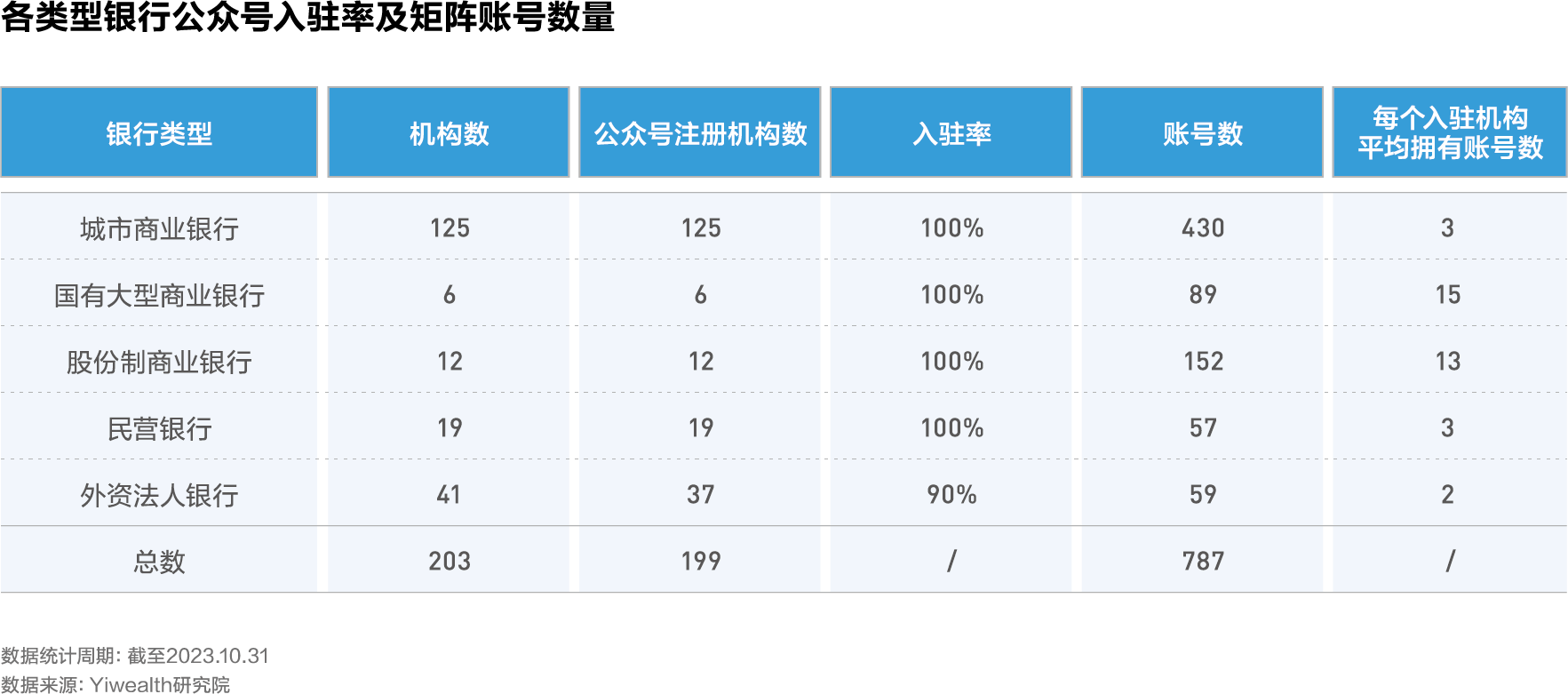

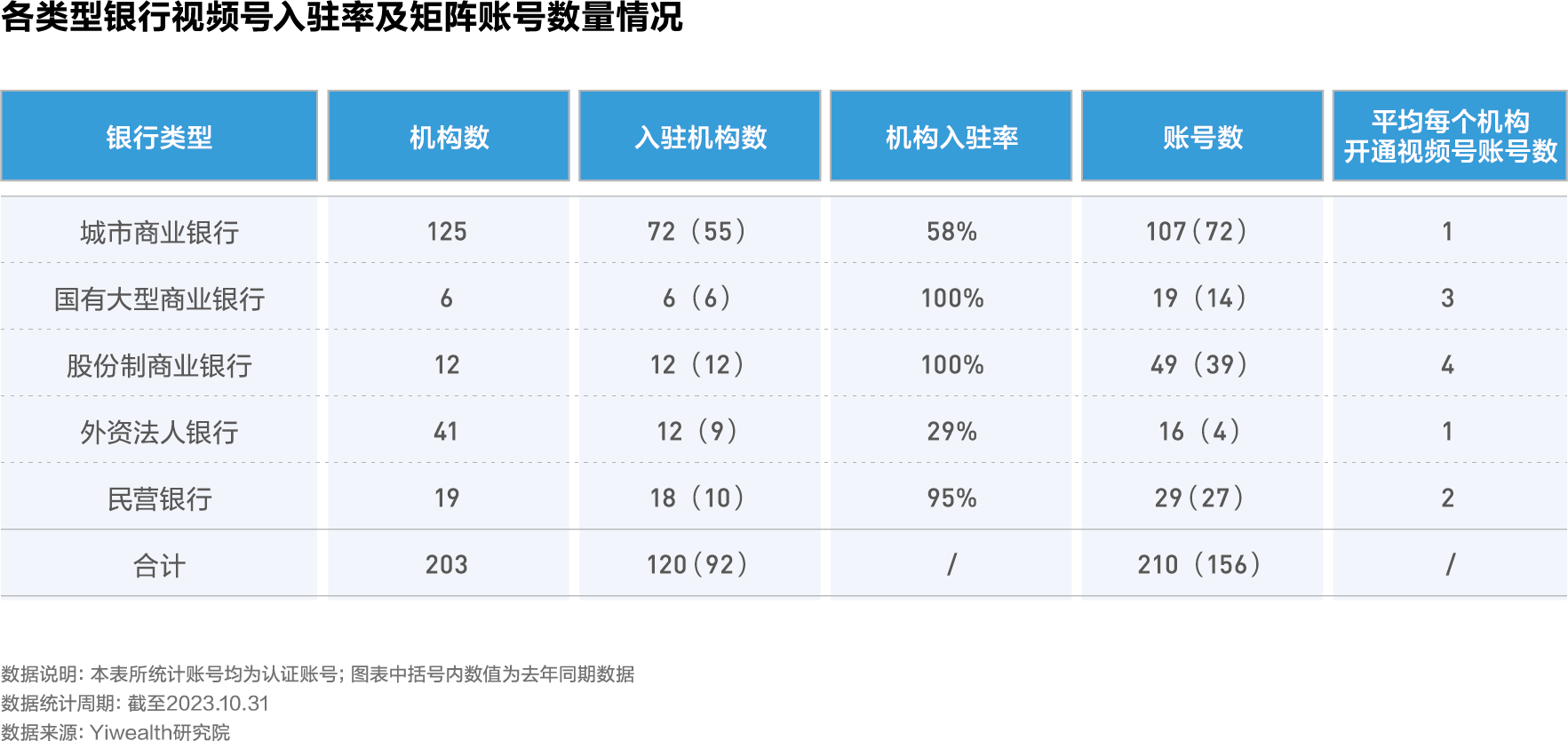

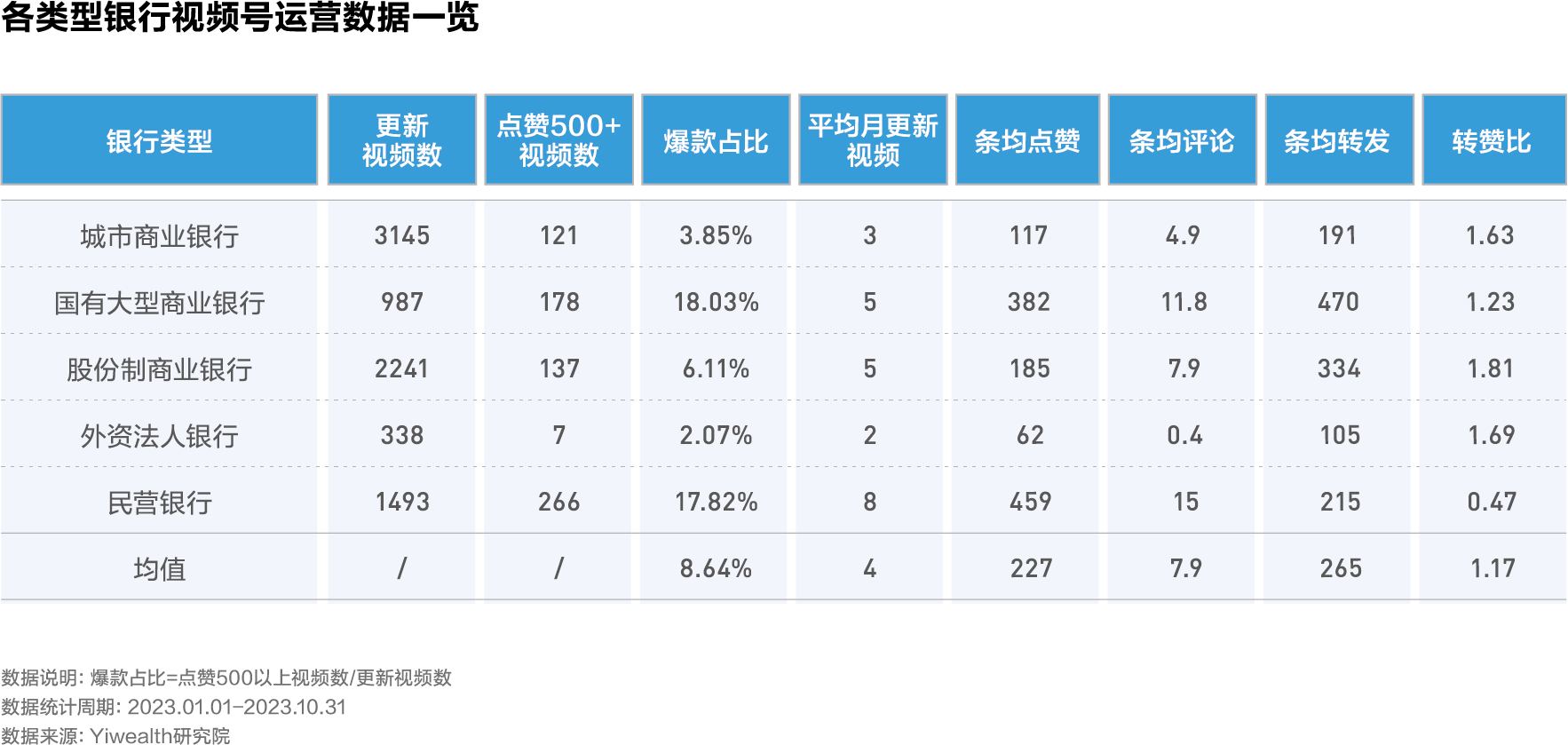

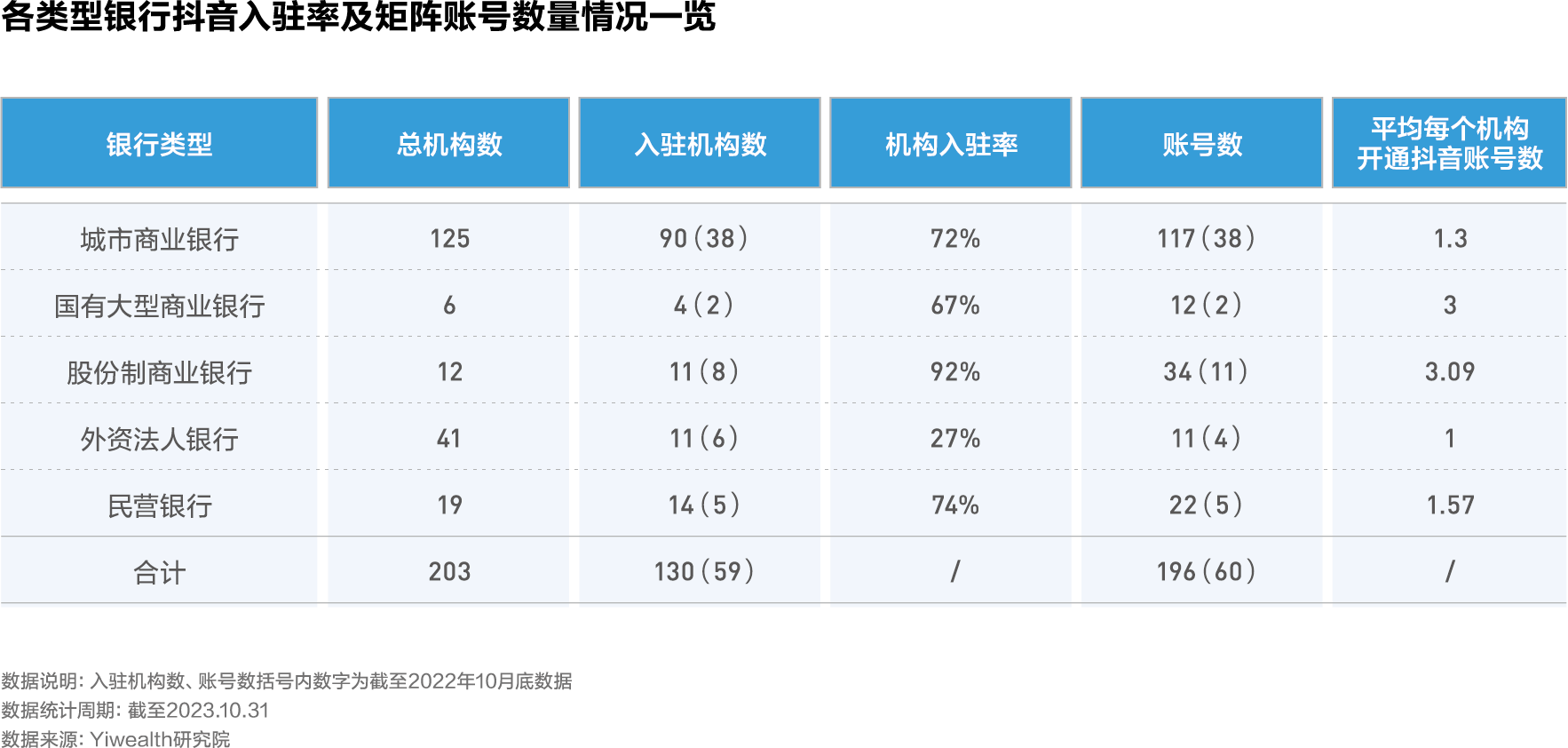

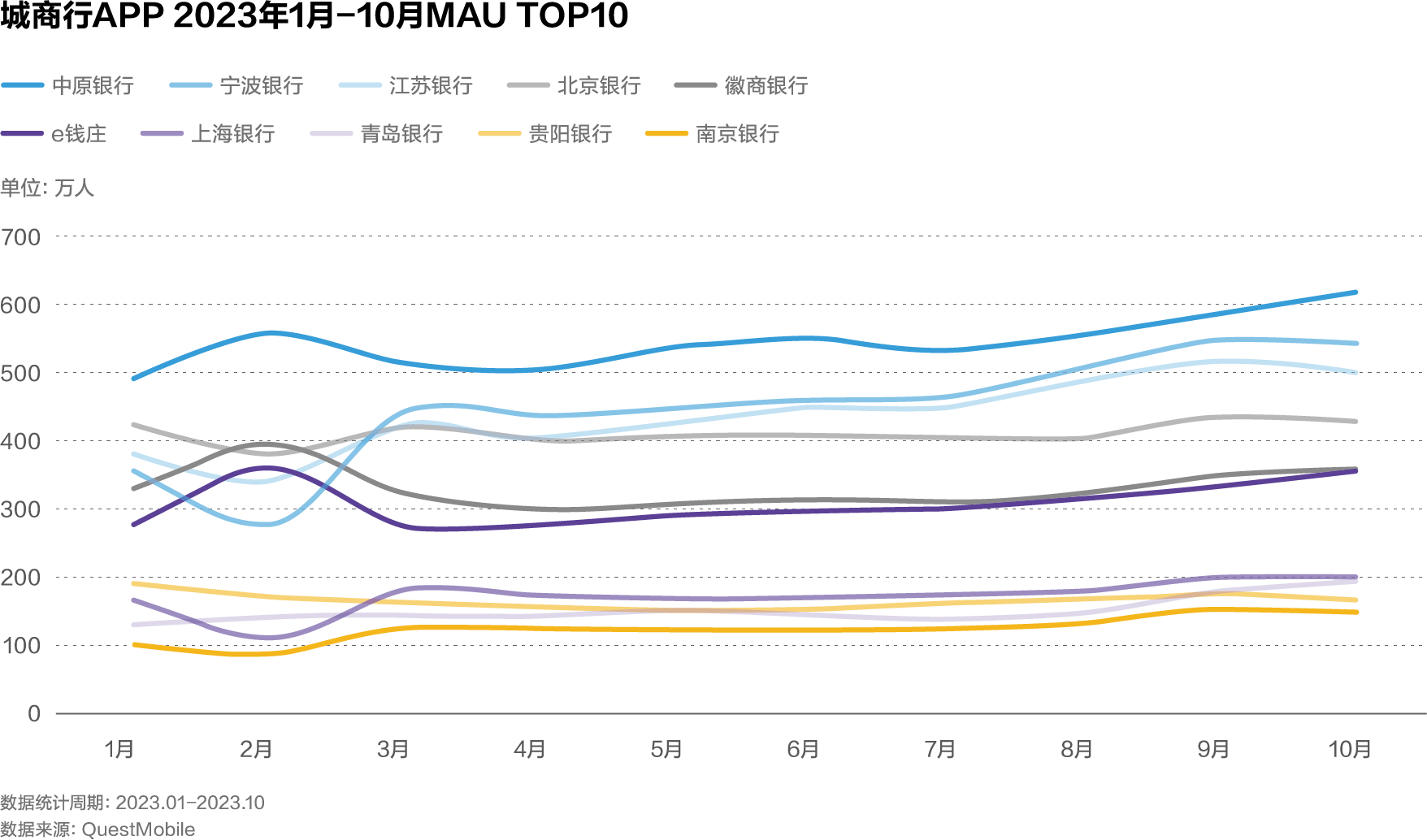

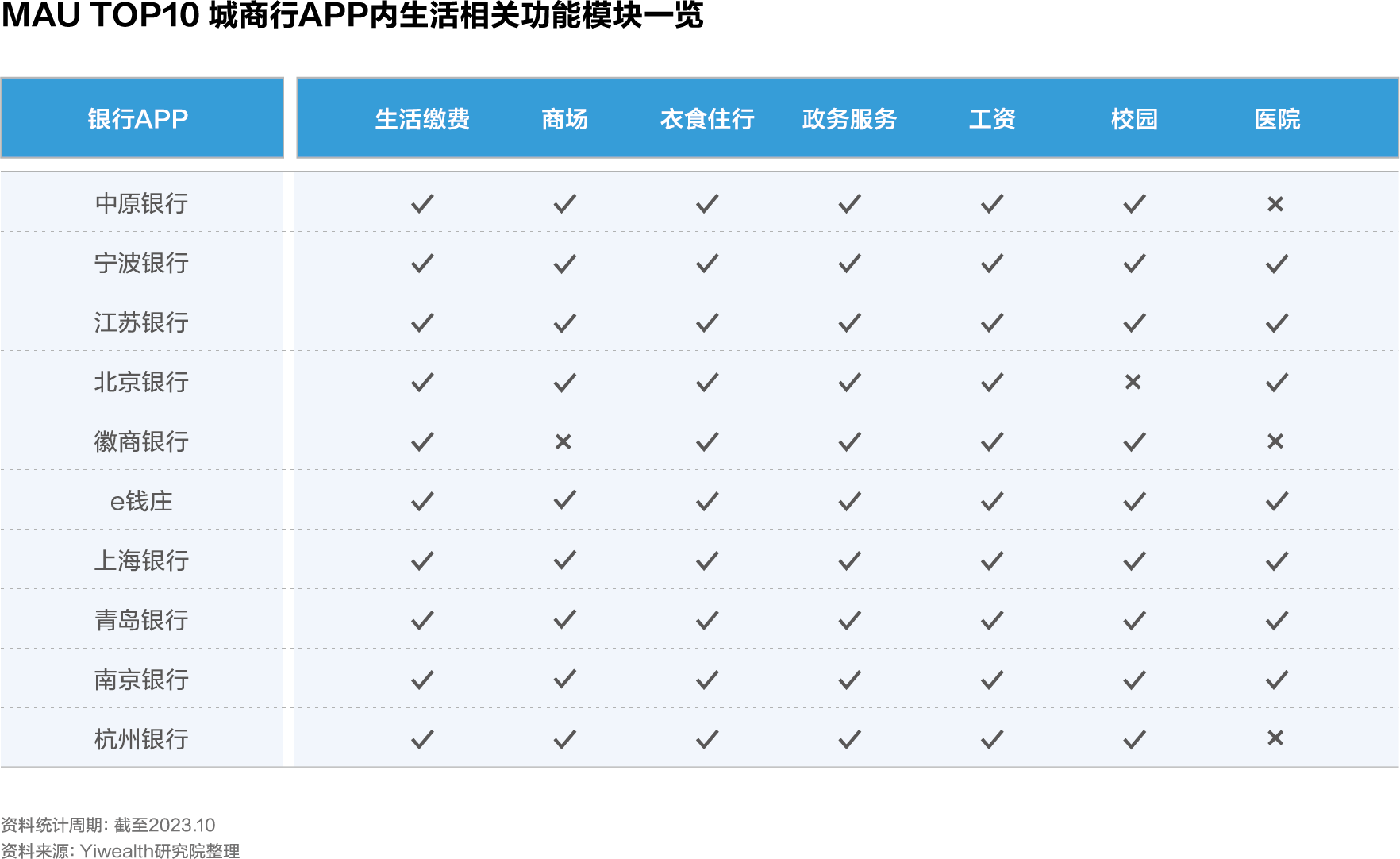

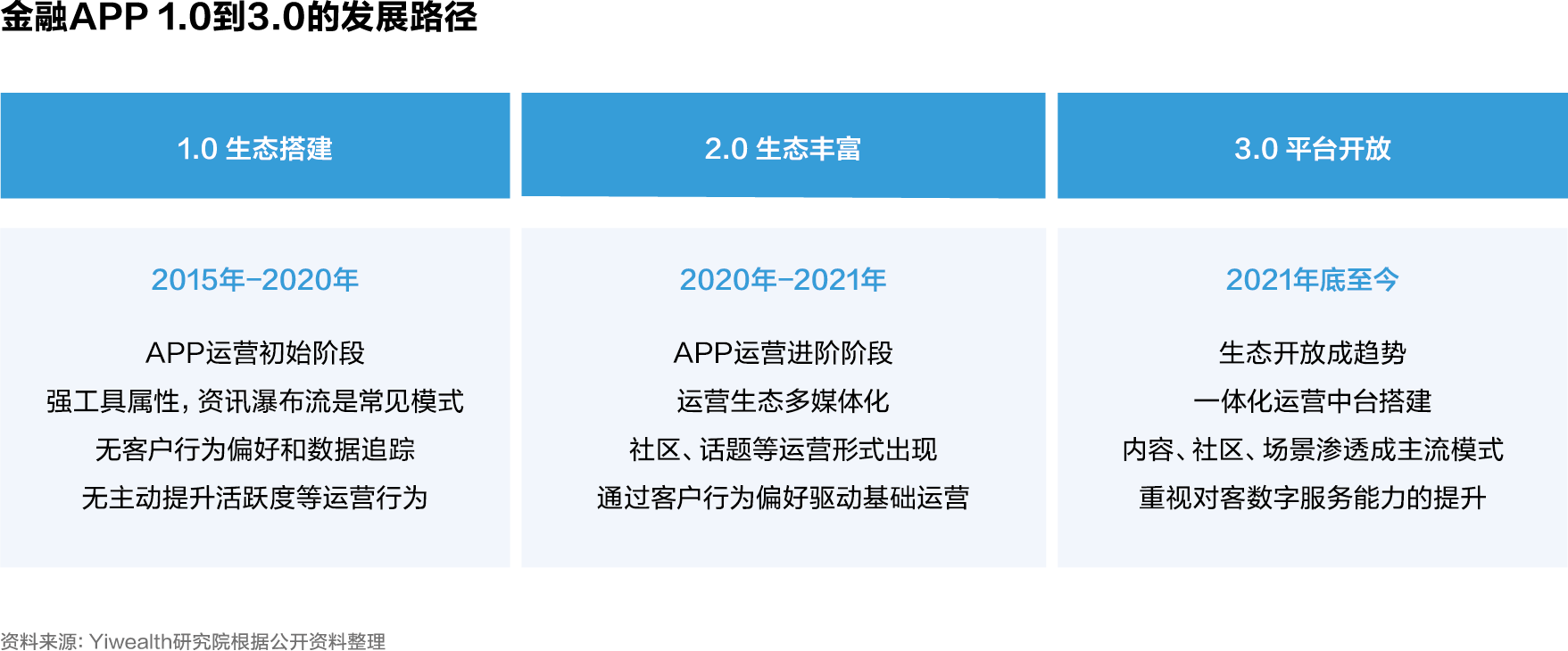

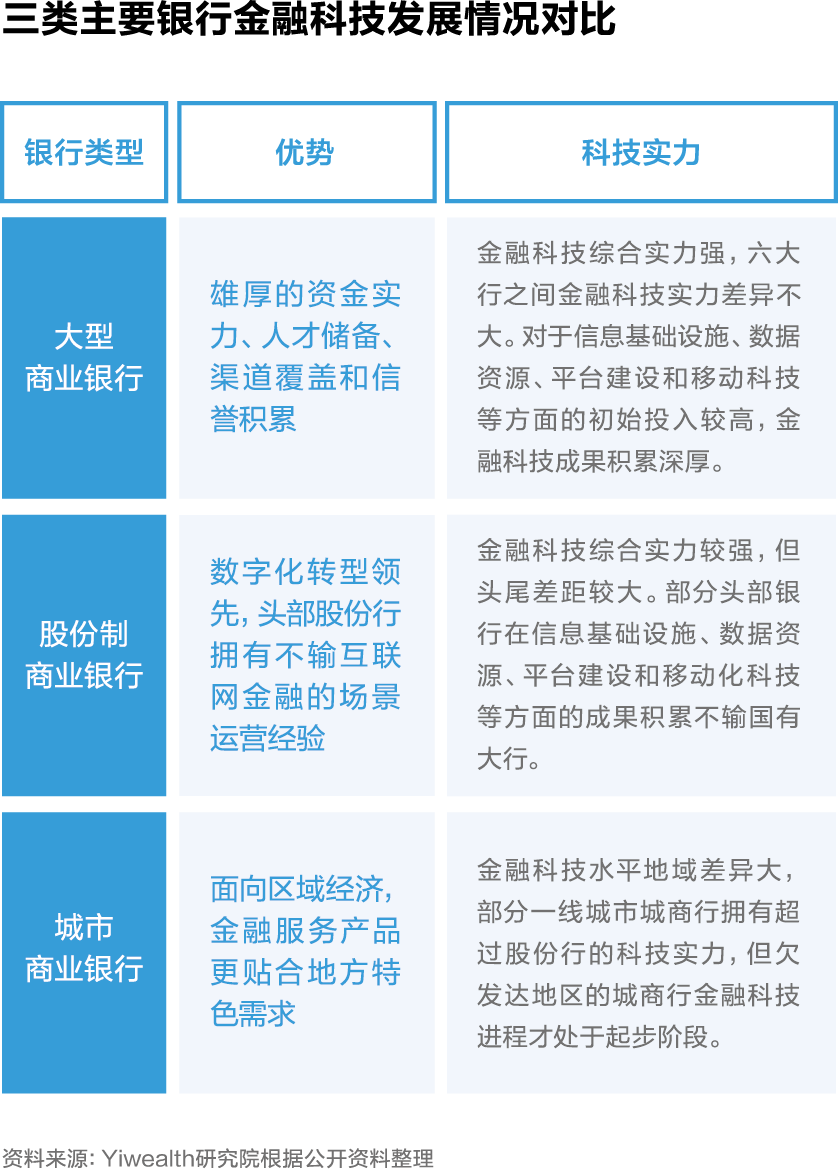

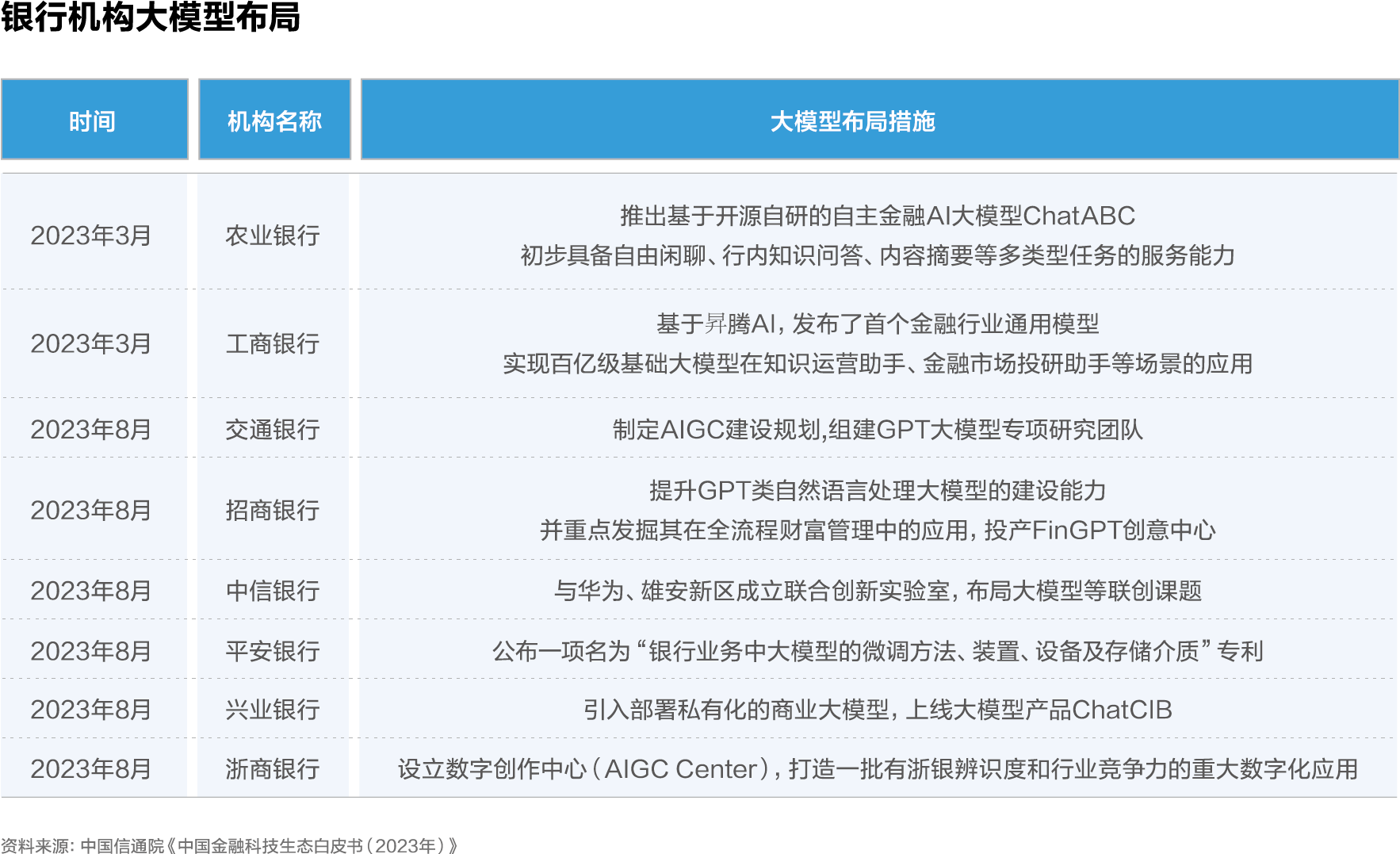

2023年召开的中央金融工作会议提出做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章,银行业迎来数字化加速发展的新阶段。城商行是我国金融体系中成长速度最快、最具活力的一类银行,但受限于规模和区域发展,城商行的数字化运营大多保持跟随策略。 基于上述行业现状,第一财经联合Yiwealth发布《2023城市商业银行数字化运营报告》(以下简称报告),着眼于公域增长的获客新渠道及私域运营的不同阶段,分析了城商行数字化转型过程中的关键要素,详细总结了移动互联网时代城商行的社交媒体、APP运营现状,还进一步探讨了银行业的AI应用及挑战。 风雨中蜕变 城商行加速分化 从1979年城市信用社起步,1995年第一家城市合作银行诞生,1998年城市商业银行登上历史舞台,城商行至今经历了45年风雨历程。 城商行经历了从小到大、从弱到强的蜕变,是现有银行体系中最具活力与成长性的机构。中国银行业协会数据显示,截至2022年末,城商行总资产规模49.89万亿元,10年增幅达到303.97%,平均年化增长14.98%,领先于国有大行的10.04%以及股份制商业银行的10.94%。 与此同时,城商行也是商业银行中结构分化最为显著的一类银行,125家银行中有能比肩招行、平安银行的转型先进样本,在细分领域展现出各自经营特色,有5家银行还被纳入系统重要性银行,也有不少资本市场的宠儿。然而也有大量机构面临不良高企、资产质量下滑的发展难题,尚未找到突破困境的有效经营模式。 报告发现,那些特色鲜明、穿越周期的城商行往往是转型最坚定的一类银行,他们在推动获客、活客,提升资产规模及营收的过程中,不断锤炼数字化运营的内功。 这类银行颠覆了传统模式,重塑了银行架构,通过加大科技投入,发起了从“以资源为中心、以流程驱动”到“以客户为中心,以数据驱动”的深刻变革,真正回归到为用户创造价值的初心,也从而找到全新的增长之道。 这类城商行往往能摆脱传统业务模式的制约,在净息差承压的大背景下,开拓更多中间业务收入,向轻资产的财富管理方向转型,也因此具备了较强的抗风险抗波动能力。 银行传统的网点获客方式正面临交易量下降和到访数减少的挑战,而维护成本居高不下,银行纷纷探索如何通过社交媒体等公域有效引流,创新业务模式和渠道经营策略。 该报告跟踪了城商行2023年在公众号、视频号、抖音号三大平台的运营情况,以观察不同城商行的社媒影响力。 报告发现,城商行作为机构数量最多的一类银行,均已注册公众号。即使城商行账号种类不如国有大行和股份行丰富,但一定程度上说明大部分城商行已有公众号矩阵化运营意识。 微信域内另一个广受瞩目的内容阵地——视频号诞生四年多,一度被誉为“腾讯全场的希望”,其地位可见一斑。但受限于金融产品的复杂性及严格的合规要求,金融账号的内容创作难度较大,转化链路也并不成熟,报告指出,绝大多数银行的视频号更多是在承担内容分发的作用。 从入驻率来看,城商行2023年入驻机构数虽同比增长,但入驻率较国有大型商业银行、股份行仍然较低,仍有近半数城商行未开通视频号,可见城商行对视频号的价值尚未形成普遍认同。 私域掘金 大部分城商行APP运营还在1.0阶段 移动互联网发展到一定阶段,银行自有APP运营焦点从单纯追求增量用户转变为同时关注留存和激活存量客户。在这种背景下,手机银行APP不再比拼单一产品和功能,而是各家存量运营的主要战场,竞争核心在于生态系统的构建和服务质量的提升。 QuestMobile跟踪的2023年10月MAU数据显示,中原银行、宁波银行以及江苏银行等头部城商行MAU超过500万,且总体上表现平稳。MAU前五十的城商行中,大部分城商行月活用户集中在200万以下。 报告从产品运营、内容运营、活动运营三大模块入手详细分析了MAUTOP10城商行APP运营的状况。以内容运营为例,理财投资作为一种需要大量知识积累和时间沉淀才能做出决策的行为,相关APP天然具有融入丰富内容的基础。然而,大部分城商行的内容基础设施建设相对薄弱,仅有部分城商行搭建起了成熟的内容生态建设,报告例举了中原银行、宁波银行、北京银行三家银行在内容建设方面的领先实践。 此外,区别于其他类型的银行,报告指出,MAUTOP10的城商行在APP生活场景下搭建了多元子场景,包括生活缴费、商城、衣食住行、政务服务、工资、校园和医院等,满足用户生活全场景下的需求,甚至还有多家城商行专门建设了特色生活品牌。 AI已来 银行迎来数字化转型下一站 从银行业整体进程来看,大部分银行已进入进入数字化阶段,但由于银行业头尾差距大、地域发展不平衡的特点,不同银行所处的金融科技发展阶段也不尽相同。城商行整体数字化进程仍处于较为初级的阶段,不同地区的城商行金融科技能力差距悬殊,仅少数来自高线城市的城商行跑出不输股份行的金融科技水平。 报告总结了当下银行主流的三种大模型探索之路:自主研发布局,如农业银行推出金融行业首个自主创新的金融AI大模型应用ChatABC;基于行业基础构建行业专属大模型,如工商银行基于升腾AI的金融行业通用模型;通过API或私有化部署的方式接入大模型,以中小银行为主。 报告也指出了银行业AI应用面临的问题,如高质量数据的充足性问题、算力和算法问题、大模型的风险和安全、监管问题等。所以,就目前金融行业的实际情况而言,大模型大多处在初期发展阶段,未来还需突破多重挑战,加速与物联网、云计算前沿技术结合,打开行业数智升级空间。 (Yiwealth) |