Copyright @ 2022 Comsenz Inc.

|

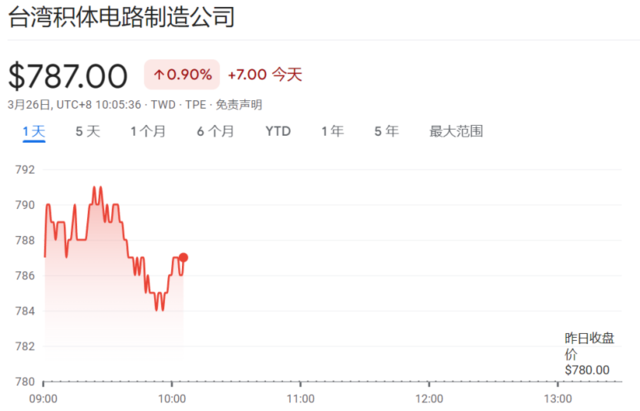

苹果开始发力AI芯片了,大摩认为台积电最受益 华尔街见闻 摩根士丹利上调台积电的目标价至860元新台币,较当前股价高出10%,预计台积电将在长期内跑赢整个半导体市场。 摩根士丹利对苹果公司的边缘人工智能(Edge AI)充满期待,上周发布的报告预测,该计划会重新点燃iPhone的销售增长,帮助苹果在日益激烈的AI竞赛中后来居上。 与此同时,大摩Charlie Chan分析师团队认为,Edge AI计划最大的外部受益者可能是台积电。 该团队在上周公布的报告中表示,出于AI训练的考虑,苹果公司对自研M2 Ultra芯片的需求将会持续增加,这可能会进一步增加苹果对台积电InFO-LSI封装技术的需求,并抵消iPhone处理器订单的减少。 大摩进一步上调了台积电的目标价至860元新台币,并强调了其对于全球AI供应链的重要性,预计台积电将在长期内跑赢整个半导体市场。 截至发稿,台积电股价为787元新台币,较大摩的目标价还有近10%的上涨空间。

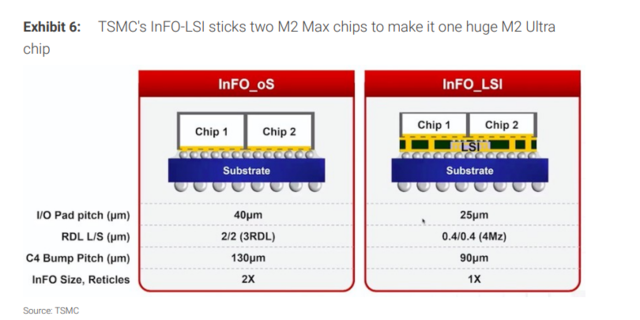

苹果AI训练芯片需求,有望带动台积电收入增长 根据大摩最近对半导体供应链的调研,台积电InFO-LSI封装技术的需求正在显著增加,该技术主要供苹果的M2 Ultra使用。 M2 Ultra被用于苹果高端Mac电脑,并能进行AI训练。大摩指出,随着对苹果M2 Ultra芯片的需求增加,台积电可能会因此受益。

大摩预计,M2 Ultra需求的显著增加将给台积电带来低个位数的收入增长,这有望抵消由于苹果iPhone需求疲软而可能产生的3nm晶圆订单减少。 台积电晶圆明年涨价? 鉴于云AI领域对高性能芯片的需求日增,大摩认为2025年台积电晶圆涨价的可能性更大了。 大摩报告指出,根据供应链检查,台积电正与其主要客户商谈,计划于2025年将晶圆价格提高10%。

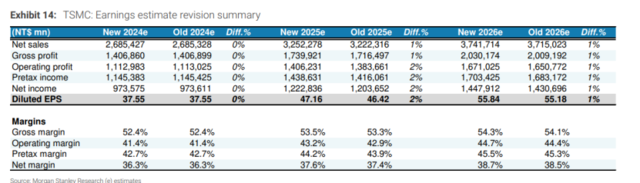

同时,鉴于苹果占据了台积电20%至25%的收入,大摩小幅上调了对台积电2025年和2026年的收入预期,幅度在1%-2%之间。

即从2024年到2026年,台积电的每股收益(EPS)预计将从32.34新台币增长至55.84新台币。 根据台积电2025年的EPS,大摩认为,台积电当前16倍的市盈率并不高,股价极具有吸引力。大摩预计,未来台积电股价将重估至18倍的2025年预期EPS。

大摩认为,从长期角度看台积电将在人工智能半导体行业中脱颖而出。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 责任编辑:王永生 |