Copyright @ 2022 Comsenz Inc.

|

Wilson指出,在美联储最新的政策态度下,假设其对通胀或更宽松的金融环境不再过于担忧,大宗商品导向型的周期性股票特别是能源股或许即将迎来追赶的机会。 过去5个月里,MSCI全球股票指数上涨了大约25%。华尔街知名大空头——摩根士丹利首席投资官兼美国股票策略分析师Mike Wilson认为,其主要原因在于更加宽松的金融环境和估值的上升,而非基本面的持续改善。

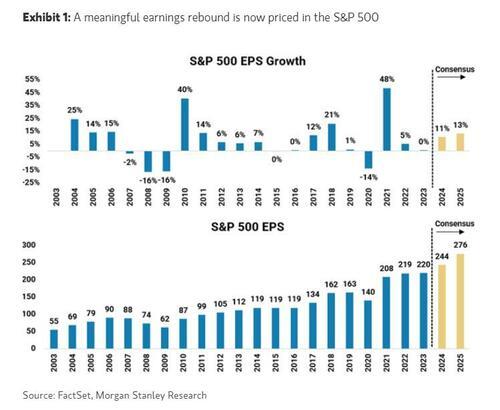

Wilson指出,在美联储最新的政策态度下,假设其对通胀或更宽松的金融环境不再过于担忧,那么,大宗商品导向型的周期性股票特别是能源股或许即将迎来追赶的机会。 未来两年盈利预期不变 Wilson在最新发布的文章中将当前的估值与2021年进行了比较,并指出,2024年和2025年的盈利预期几乎未见调整,因此很难仅根据基本面来证明较高估值的合理性。

另外根据股市最近一年的表现,Wilson发现,盈利在推动股票上涨方面存在一定的局限性。因此,大多数股票的价格仍未达到2021年的高点。 尽管股市整体表现受限,但注重运营效率的企业仍有所表现,这也是市场能否寻找到持久增长动力的关键所在。

工业与能源板块潜力巨大 展望未来,Wilson表示,工业与能源两大行业凭借政策驱动和技术创新展现出较强的市场表现潜力,特别是在美联储缓和对通胀的担忧后,资源导向的周期性行业,如能源,或将迎来估值修复和盈利增长的良机。 Wilson指出,在美联储最新的政策态度下,假设其对通胀或更宽松的金融环境不再过于担忧,那么,大宗商品导向型的周期性股票特别是能源股或许即将迎来追赶的机会。

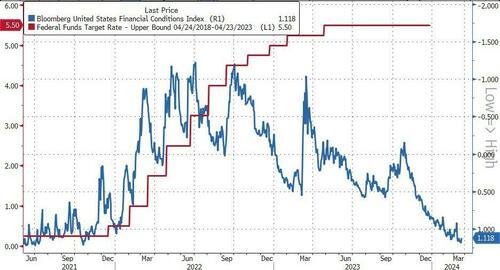

鉴于美联储最新利率决议维持了年内降息三次的预期并上调了经济前景预期,交易员们感觉到了美联储基调的变化:对实现2%通胀目标的道路缓慢感到越来越放心。 并且,在会议后的新闻发布会上,鲍威尔回避了关于金融环境是否过于宽松的问题,被市场解读为金融环境短期内不会收紧的“买入”信号。 风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 责任编辑:马梦斐 |