Copyright @ 2022 Comsenz Inc.

|

瑞银:当前海外机构关心的焦点问题 瑞银指出,当前投资者普遍看涨股市,行业上更看好芯片业、制造业,“不着陆”可能成为共识,商业风险会逐渐凸显。 近期,瑞银全球研究团队在欧洲及北美举行了客户会议,并就此总结出全球市场普遍关注的几大焦点问题,反映了当前的投资者情绪及市场预期。 总体而言,投资者普遍看涨股市,地区上最看好美国市场,行业上更看好芯片业、制造业。部分年轻的投资者认为,尽管科技股可能传递出风险信号,但AI的发展将推动生产率提升和企业盈利趋稳。 瑞银还指出,就整体经济环境而言,“不着陆”可能会取代“硬着陆”和“软着陆”成为共识,商业风险可能会成为首要的投资风险。 投资者普遍看涨 瑞银分析团队指出,投资者目前普遍看涨股市,主要原因如下:

部分投资者还认为生成式AI有助于提高生产力。其中,40岁以下的年轻投资者普遍看好AI技术发展将助力股市涨势。 生产率增速是关键问题 瑞银认为,最关键的经济问题在于,在AI加持下,美国生产率是能加速至2.5%的水平还是持稳在1.5%的增长轨道上。 不过,这一问题并未得到投资者普遍关注,仅有四分之一的受访客户表示了对这一议题的关注,这部分用户认为生产率的加速度将远超1%。还有投资者认为,去全球化、关裞提高、去碳化会导致生产率下降。

“不着陆”成为共识 越来越多观点认为经济既不会“硬着陆”,也不会“软着陆”,而是“不着陆”——即经济较长时间内保持强劲,美联储暂缓降息时点。瑞银指出,有诸多因素支持乐观的经济增长前景。

商业风险开始凸显 由于市场集中度增加,商业风险开始成为更首要的投资风险。 报告指出,今年以来,欧洲3只个股(LVMH、ASML、SAP)和美国5只个股(英伟达、Meta、微软、亚马逊、礼来)的涨幅分别达到50%和64%,这显示出十分显著的超买势头。

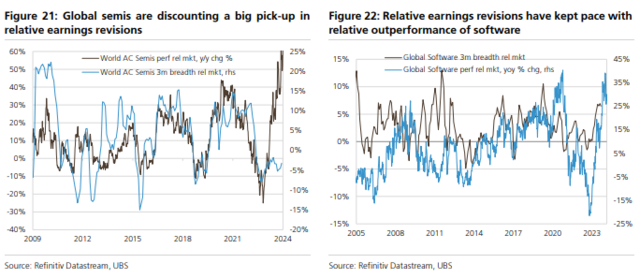

科技股的危险信号 几乎所有瑞银客户认都认为,和2000年科网泡沫时期一样,相较于应用端,设备制造端才是结构性多头。 因此,有超过80%的客户看好半导体行业,绝大多数客户超配了ASML、台积电、英伟达之一的股票,预计2024年将是人工智能商业模式走向落地或炒作的关键年。 瑞银认为,科技股可能的风险源于以下几个信号:

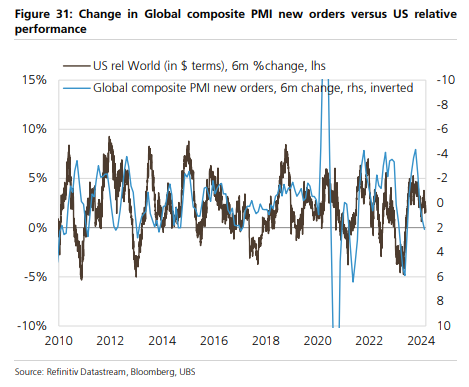

PMI指数日益失去指标意义 瑞银认为,随着PMI和名义GDP增长的脱钩越来越显著,PMI不再具备信号意义。 报告指出,周期性行业越来越受到结构性故事(如电气化、自动化)的驱动,而许多防御性行业(如消费品、医疗设备、制药除GLP1外)则面临结构性挑战。 投资者一致看多美国市场 瑞银客户一致看多美国市场。瑞银认为,需要提醒的是,美国市场是一个“防御性”市场,如果全球PMI的新订单指数在6个月内上升超过2%,美国市场的表现往往会不如人意,因为其经营杠杆率是全球所有主要市场中最低的。

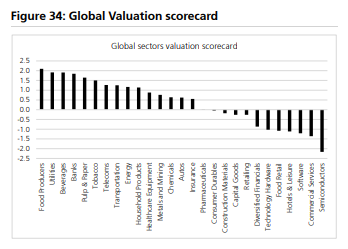

如何投资行业趋势? 瑞银及投资者们均认为,制造业的复苏现在要强于服务业,那应该如何投资这一趋势? 瑞银认为,应该通过投资“铜博士”获利,因为铜价往往同时是制造业、投资密集型产业、电气化金属三大投资主题的先行指标。 此外,几乎没有投资者关注电信、饮料、公用事业及能源等行业,甚至是受益于电气化的输电、配点行业。但瑞银认为,这些行业可能也是“有趣”的投资机会。  风险提示及免责条款 风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 责任编辑:郭明煜 |