Copyright @ 2022 Comsenz Inc.

|

重点关注2024年全国两会,中国2月通胀、贸易、金融数据,美国2月非农报告以及鲍威尔国会证词,热门中概股京东、蔚来、B站将继续陆续公布最新财报。  3月4日至3月8日当周重磅财经事件一览,以下均为北京时间: 下周重点关注:全国两会召开在即,中国2月通胀、贸易、金融数据,美国2月非农、鲍威尔赴国会作证以及欧央行3月议息会议。此外,美联储将公布经济状况褐皮书,热门中概股搜狐、京东、蔚来、哔哩哔哩将继续陆续公布最新财报。 全国两会召开在即

据新华网,中国人民政治协商会议第十四届全国委员会第二次会议于2024年3月4日在北京召开。 建议会议的主要议程是:听取和审议中国人民政治协商会议全国委员会常务委员会工作报告和全国政协十四届一次会议以来提案工作情况的报告;列席中华人民共和国第十四届全国人民代表大会第二次会议,听取并讨论政府工作报告及其他有关报告。

据新华网,第十四届全国人民代表大会第二次会议将于2024年3月5日在北京召开。 建议十四届全国人大二次会议的议程是:审议政府工作报告;审查2023年国民经济和社会发展计划执行情况与2024年国民经济和社会发展计划草案的报告、2024年国民经济和社会发展计划草案;审查2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告、2024年中央和地方预算草案;审议全国人民代表大会常务委员会关于提请审议《中华人民共和国国务院组织法(修订草案)》的议案;审议全国人民代表大会常务委员会工作报告;审议最高人民法院工作报告;审议最高人民检察院工作报告。 据中国证券报,2024年全国两会有以下五大看点:

中国2月通胀、贸易、金融数据

1月公布的通胀数据显示,中国CPI环比连续两个月加速上涨,同比降幅扩大;PPI环比、同比降幅均收窄。 国家统计局城市司首席统计师董莉娟分析,1月份,CPI同比降幅扩大,主要是上年春节位于1月份,加之同期疫情防控转段后消费需求增加,导致上年对比基数较高所致。 此外,在我国CPI“篮子”商品中,食品占比较高。国家发展改革委政策研究室主任金贤东表示,预计在基数和周期性效应逐步减弱、市场需求稳步恢复、惠农益农政策持续显效等各个因素作用下,食品价格具备平稳运行基础。 东方金诚认为,进入2月,春节错期影响反转,将带动CPI同比转正,有可能达到0.5%左右。国内CPI同比有望保持小幅正增长状态,全年平均值有望从2023年的0.2%回升至1.3%左右。

1月金融数据喜迎“开门红”,社融新增5061亿元,增速持平前值;信贷新增4.92万亿元,同比增10.4%,居民短期和中长期贷款双双同比多增,受到春节错位+财政资金拨付使用的影响,MI增速大幅上行,M1-M2增速剪刀差大幅收敛。 浙商证券李超认为,2024年1月金融数据总量和结构均有一定乐观边际变化,作为市场行情的“胜负手”,将对短期市场风险情绪有明显提振。 同时,李超也指出,由于金融数据年初的季节性特征鲜明,叠加今年与去年的春节错位,2月春节月份,信贷、社融、M1增速大概率均有回落,阶段性演绎后,未来持续性仍看需求侧政策发力效果。 美国2月非农 周五(3月8日),美国劳工部公布2月非农就业报告。 1月非农报告显示,非农就业人口超预期激增35.3万人,高于所有分析师预期,且12月的就业人数从此前21.6上修到33.3万人,再度火爆的劳动力市场意味着美国经济仍具韧性,美联储的降息时点可能有所推迟。 非农数据公布后,互换市场显示对美联储3月降息的押注下降,不再完全定价美联储于5月份降息。 金融博客网站Zerohedge表示,美联储必须注意到这一点,如果情况属实,不仅3月降息将完全不在考虑范围内,“是否要转为降息”的讨论可能都需要停止。 高盛资管分析师Lindsay Rosner表示,就业数据和平均时薪的强劲可能已经让市场看到了阴影。 根据市场预期,1月非农就业人口将下滑至19万人,失业率持平上月为3.7%,平均每周工资环比增速由0.6%放缓至0.3%,这意味劳动力市场热度将有所降温。 不过,美联储首选通胀指标、新近公布的PCE环比反弹至2023年4月以来的最大增幅,进一步揭示物价压力。 考虑到通胀仍具粘性、经济相对强劲,美联储三号人物、FOMC永久票委、纽约联储主席威廉姆斯在近日公众讲话中表示,美联储没有必要进一步收紧政策,要实现2%的通胀目标仍“有很长的路要走”,他认为年内降息三次是“一个合适的起点”。 鲍威尔赴国会作证 周三(3月5日),美联储主席鲍威尔在众议院金融服务委员会做证词陈述。 周四(3月6日),鲍威尔在参议院银行委员会做证词陈述。 据媒体报道,国会议员们质疑的聚焦点将集中在央行对通胀的处理上,尤其是在1月CPI超预期回升、核心PCE环比反弹的情况下。 此外,众议院金融服务委员会主席Patrick McHenry还向媒体表示,听证会还将关注美联储提高美国大型银行资本金要求的计划。 据媒体观点,考虑到新的PCE物价指数显示通胀压力持续存在,预计鲍威尔将继续传递出其不急于降息的鹰派信号。 欧央行3月继续“按兵不动”? 周四(3月7日),欧洲央行将公布最新利率决议,拉加德将在会后召开货币政策新闻发布会。 市场普遍预期此次欧央行将继续“按兵不动”,将在六月首次降息。此前,欧央行已经连续三次停止加息,将主要再融资利率、存款便利利率、边际贷款利率维持在4.5%,4%以及4.75%的历史高位。 拉加德在会议后表示:现在讨论降息太早,欧央行可能夏季降息一次,预计通胀继续放缓。 欧央行1月货币政策会议纪要显示,央行管委会普遍认为现在讨论降息为时过早,而过早降息的风险被视为是更大的危险,交易员下调欧央行的降息幅度至100个基点以下。 纪要同时显示,一些前瞻性的调查指标指向了欧元区未来的经济回暖趋势,包括劳动市场保持强劲(11月份的失业率回落到6.4%),同时PMI数据已趋于稳定,甚至部分成员国的数据开始上升,进一步证实了经济将“软着陆”的观点。 当地时间周五公布的2月CPI放缓程度低于预期,为欧央行官员“不急于降息”提供了支持。 其他重要数据、会议及事件

周三(3月6日),ADP将公布2月就业报告。 ADP就业人数素有“小非农”之称,此前1月ADP就业人数创2023年11月以来最小增幅,工资增速创两年来新低,显示就业市场降温。 ADP首席经济学家Nela Richardson表示,尽管招聘和薪酬放缓,但通胀方面的进展使经济前景更加光明,过去六个月,经通胀调整后的工资水平有所改善,美国和全球经济似乎正在走向软着陆。 这与1月的非农数据相背离。国盛证券熊园团队指出,就业数据存在的背离,可能的原因是非法移民大量涌入并参加工作。自2021年以来,美墨边境涌入的非法移民合计近600万人,2020年之前每年仅40万左右,背后是由于拜登政府放松边境管控。非法移民大量涌入并参加工作对美国经济有利,但对本土劳动者和社会治安不利。

周二(3月5日),欧盟统计局公布1月PPI环比、同比数据。 欧元区12月PPI同比下降10.6%,超过预期的-10.5%,同比已经连续第八个月下降,环比降速扩大。导致PPI加速下滑的原因是能源价格暴跌27.5%拖累整体价格指数。另外,此前公布的1月CPI、PMI数值也呈现继续下滑态势。

周二(3月5日),韩国公布四季度GDP环比、同比初值。 韩国银行1月份公布的初步核算数据显示,2023年韩国国内生产总值(GDP)增长1.4%,持平上季度,与韩国银行和韩国政府的年增长率预测值相同。据悉,这是韩国自2020年以来的最低水平。 按年率计算,韩国国内生产总值第四季度同比增长2.2%,经济学家预期为增长2.1%,是自2022年第三季度以来的最快增速。经季节性因素调整后,四季度韩国国内生产总值环比增长0.6%,增速持平上一季度。

周四(3月7日),美联储公布12个地方联储编制的经济形势调查报告——褐皮书。 褐皮书一般在在美联储FOMC政策会议前两周发布,是美联储官员评估美国经济发展和通胀态势的重要依据之一。 1月17日公布的经济状况褐皮书显示,大多数地区的经济活动几乎没有变化或是没有变化。消费者支出强劲,但劳动力市场有所转冷。许多公司表示,消费者的价格敏感度在增加。 美联储在其褐皮书中表示,近几周,美国的经济得以推动,得益于消费者支出的弹性,抵消了制造业等其他部门的疲软。 褐皮书指出,企业注意到过去几周的通胀压力有所缓解,包括消费者价格敏感性增强,迫使零售商缩小利润空间,并反过来对供应商提价的努力进行抵制。 几乎所有地区都提到了劳动力市场显示出降温的迹象。然而,7个地区联储辖区、也即超过一半的地区表示,整体就业水平几乎没有或根本没有变化。另外有2个地区联储辖区的劳动力市场仍偏紧张。许多地区的企业预计,未来一年的工资增长将进一步下降。

周四(3月7日),美国总统拜登向国会发表国情咨文演讲。 据报道,美国总统乔·拜登将在国会两院前发表有关政府成就的演讲。据悉,拜登将提倡增加富人和企业的税收,并降低处方药价格,助手们描述这一举措是为了展示保护和实施他的经济议程的第二任期提案。

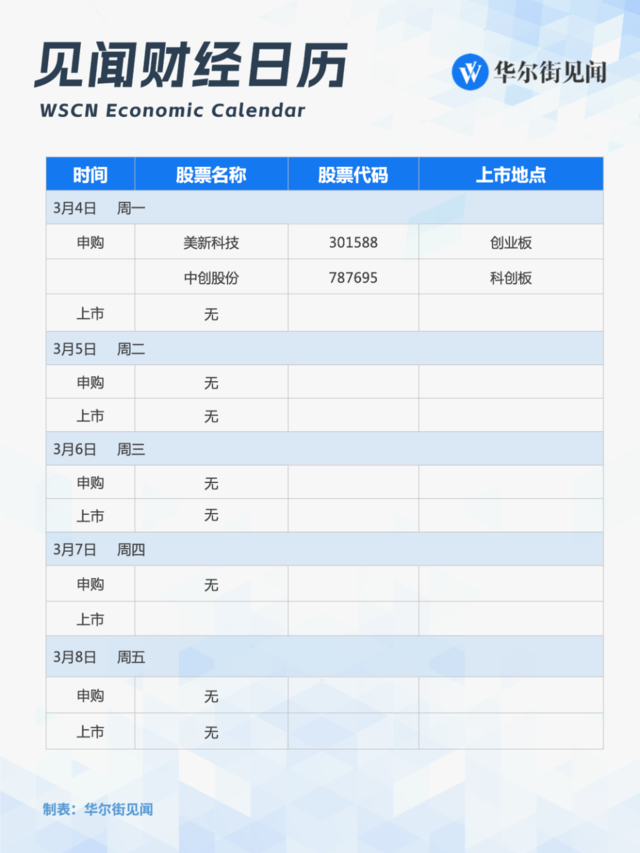

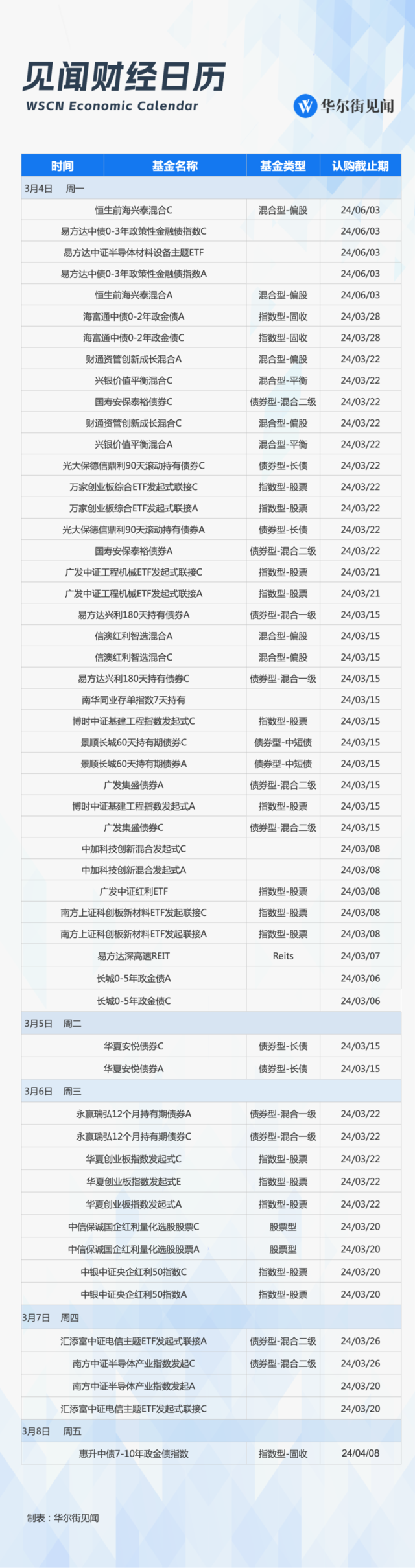

周二(3月5日),京东集团于美股盘后公布2024年Q4财报。 京东三季度营收、净利润双双超预期,主要受益于京东零售和京东物流业务的亮眼表现。 具体看,京东三季度营收2477亿元,同比上涨1.7%,服务收入为624亿元,占整体收入比例21.2%,其中物流及其他服务收入同比增长19.3%。 京东净利润为106亿元,超出市场预期的92.44亿元;归属于京东集团普通股股东的净利润为79亿元,去年同期为60亿元,同比上涨32%。 京东集团首席财务官单甦先生表示,三季度,京东创历史新高的利润水准和健康的现金流反映了成功的业务进展以及供应链优势。 周二(3月5日),蔚来汽车于美股盘后公布2024年Q4财报。 蔚来三季度营收190.7亿元,不及预期,但汽车毛利率环比回暖,汽车交付量创历史新高,销量同比上涨75.4%。 据悉,蔚来三季度销量为5.54万辆,其中7月销量更是一度冲破2万辆大关——蔚来新老车型的交替成功完成以后,交付量得到了较大幅度的提升,基本上月销量稳定在1.5万辆以上的水平。 年度销量方面,2023年1-11月,蔚来共交付新车142026台,同比增长33.1%;蔚来新车已累计交付431582台。今年1至10月,蔚来在成交均价30万以上的高端纯电市场占有率为60.6%,并且,销量增速远远超过包括BBA在内的传统豪华品牌。 打新机会 当周(3月4日-3月8日)A股有2只新股网上发行。  当周共计54只(A类与C类合并统计)新基金发行,其中债券型基金14只,混合型基金8只,股票型2只,指数基金19只、Reits 1只。  市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 责任编辑:欧阳名军 |