Copyright @ 2022 Comsenz Inc.

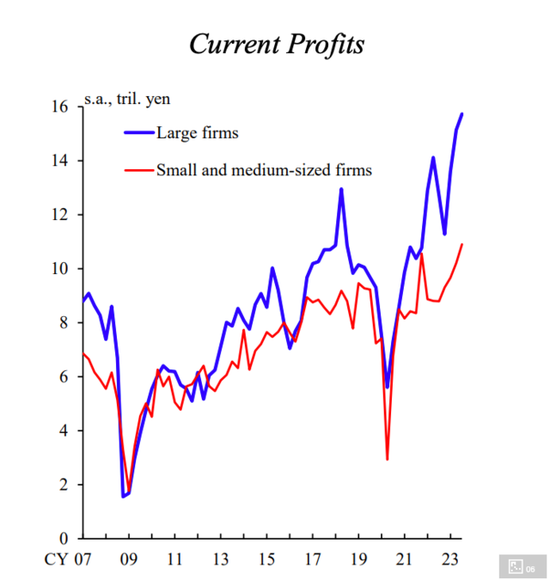

穆迪分析师在报告中写道,日本制造业的前景似乎“极具挑战性”。该机构强调,近几个月来,全球对日本商品的需求大幅放缓,同时日本国内需求疲软导致日本制造业下挫。 与此同时,从日本经济实际增速来看,日本GDP3季度收缩3.3%后,4季度GDP再度收缩0.4%,意外陷入技术衰退。据日本内阁统计的数据,2023年日本名义GDP为59万亿日元,约合42106亿美元,低于德国名义GDP44561亿美元,排名从世界第三跌到第四的位置。 此外,日本央行行长植田和男重申鸽派立场称“我们需要确认薪资-通胀正循环是否会启动并加强”,日元走势疲软,美元兑日元跌破150,这也一定程度上体现出了日本经济面临的窘境。  日股反应公司盈利 华尔街投行普遍认为,日股的涨势在很大程度上受企业盈利前景、日元走软以及日本央行宽松货币政策的支撑,并未受到日本经济失速的影响。 盛宝资本市场(Saxo Capital Markets)的策略师Charu Chanana认为,英伟达的财报成为日股创下历史新高的催化剂。从美国经济韧性到企业改革的顺风,再加上日元疲软,日本股市将继续成为一个宏观与动能相遇的投资故事,“离本轮峰值还很遥远。” 摩根士丹利分析师认为,本轮日股上涨最大的动力来自于企业治理改善,而这一因素或许将在今年继续利好日股走势,如果日本企业实现更高的资本效率,其估值可能会进一步增长。 报告指出,得益于日本企业在提高生产效率和成本控制方面的努力,日本企业的利润率持续上升到历史高位。对日企的盈利预期也在显著改善。同时,海内外资金持续流入,推高日股估值,自2023年初至2024年2月中旬,外资总计净流入超过550亿美元,是2014年以来最快速度。 从估值角度看,日本股市的估值仍然较低,这与1989年截然不同。根据世界银行的数据,在34年前的上一个峰值时期,日本股市总市值占全球股市的37%,超过了美国的29%。 而在这一占比仅为6%,日经指数总市值为680亿日元,低于苹果和英伟达的总和。路孚特的数据显示,以最常用的估值指标——股市远期市盈率来衡量,该指标在泡沫时期曾超过50,而目前日经指数的远期市盈率为20.5,纳斯达克指数为25,标普500指数为20.4。 在本轮大涨后,37%日股上市企业的交易价格仍低于其账面价值。而标普500指数中只有3%的股票交易价格低于账面价值。斯托克欧洲600指数的同类比例也仅为五分之一。理论上,这意味着如果未来这些企业经营得当,就有上行潜力。 日元长期疲软也支撑了日本出口企业股票的表现。分析指出,受益于日元疲软、美国经济韧性、通胀等因素,当前日本大型和中小型企业利润都处于创纪录的高水平。  责任编辑:王许宁 |