Copyright @ 2022 Comsenz Inc.

|

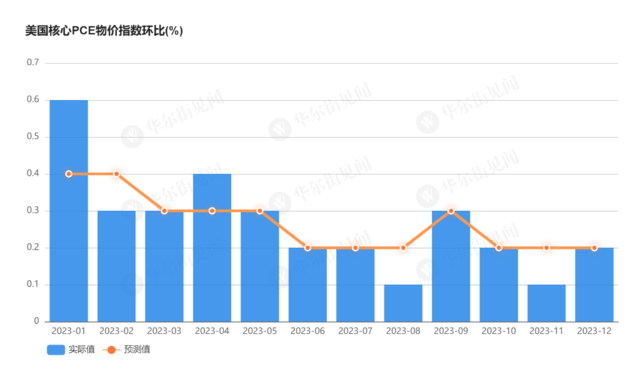

再度暴击?美联储最爱的通胀指标,就在今晚! 分析师预计,1月核心PCE环比增速将创下一年来最大纪录,服务价格将成为主要推手。美银认为,这可能使过去六个月和三个月的年化核心PCE通胀率重新回到美联储2%的目标上方。 随着美联储最青睐的通胀指标今晚出炉,美国原本就坎坷的抗通胀之路可能会变得更加坎坷。 彭博社汇编的分析师预期显示,1月份核心PCE(除食品和能源价格)预计同比上涨2.8%,较前月的2.9%略有降低,然而,环比增幅将从前月的0.2%反弹至0.4%,这将是过去一年来的最大纪录。

包括古根海姆投资公司的Matt Bush在内的一些分析师更加悲观,预计1月份核心PCE环比增速甚至可能高达0.5%。 美银认为,这可能使过去六个月和三个月的年化核心PCE通胀率重新回到美联储2%的目标上方。 整体PCE通胀率情况也不太妙。分析师预计,1月份整体PCE同比上涨2.4%,略低于前月的2.6%,但环比增幅将从前月的0.2%反弹至0.3%。 在投资者眼里,PCE的重要性往往逊于CPI,但这次也许不是。 “本次的数据将会很热门,”穆迪分析公司首席经济学家马克·赞迪说。“通胀并不是直线变化的。它曲折又曲折,1月份就挺曲折的。” 服务价格预计创一年来新高,或成PCE上行主要推手 此前公布的前瞻通胀指标中,PPI的可参考性最大。 考虑到PPI和PCE之间存在密切的相关性,且1月PPI全线超预期,核心PPI同比加速上涨,Wilmington Trust债券投资组合经理Wilmer Stith表示,PCE确实存在走高的风险。 另外,虽然CPI数据确实会影响PCE数据,但1月份CPI走高主要受房价影响,住房在PCE计算公式的权重较小。分析师也认为,住房价格很难衡量,而CPI可能夸大了其重要性。 华盛顿州立大学经济学教授Chris Clarke表示,如果PCE环比增速上升,且超过CPI,这可能表明通胀压力不仅存在于住房领域,那将更令人担忧。 分析师目前的共识是,本次PCE数据最大的焦点在于服务部门,服务价格占消费者支出的三分之二。 “这份报告很可能证实了我们在1月份CPI数据中看到的情况,”GlobalX高级投资组合策略师Michelle Cluver 表示, “我们确实希望看到物价回落的趋势蔓延至服务业,因为这是达到可持续通胀水平所必需的关键因素。” 花旗预计,不包括住房在内的核心服务价格环比上涨0.55%,这将是2022年3月以来最高水平。 瑞银则预计,1月份核心PCE商品价格环比下降0.07%,住房租金上涨0.52%,而核心服务价格将上涨0.61%。 这均表明,服务部门有可能成为PCE上涨的主要驱动力。 美联储抗通胀之路更加崎岖 此前美联储官员警告称,让美国的通胀率回落到疫情前的低水平将会遇到一些“障碍”。如果PCE继续上行,美联储的抗通胀之路只会更加崎岖。 Stith表示,如果PCE继续上行,并且就业数据继续好于预期,美联储可能会决定在更长时间内维持较高的利率。 但他认为美联储不会加息,“也许美联储会进行两次小幅降息,而不是三次”。 上周,美联储副主席Philip Jefferson和美联储监管副主席Michael Barr表示,降通胀道路将“崎岖不平”,美联储理事Chris Waller则指出,1月CPI可能只是通胀卷土重来的“前菜”,美联储不应该急于降息。 本周,PCE公布前几天,更多美联储官员发出了警告。 美联储理事Michelle Bowman周二表示,美联储尚未到开始降息的阶段,降息过快可能需要再度加息。 堪萨斯城联储行长Jeff Schmid周一晚间在就任以来的首次讲话中说:“我相信我们尚未走出(通胀)困境。” 他认为,迄今为止,通胀下降是因为供应链已经从疫情的创伤中恢复过来,带动商品价格下行。在就业市场强劲和工资增长加快的情况下,服务价格将继续快速上涨。

但值得注意的是,由于年度价格变化和最低工资的增加,1月份的通胀数据往往存在更多干扰项。 因此,虽然今晚公布的PCE数据对于美联储评估通胀是否进一步迈向目标至关重要,但2月份数据的风险更大。 Bush说:

Bush还表示,如果2月份通胀加速上行,再加上近期的经济数据较为火热,可能会说服美联储等待更长时间才降息,甚至可能继续加息。 Cluver持类似观点:

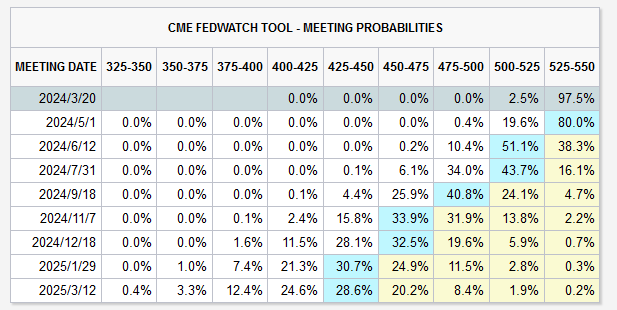

芝商所美联储观察工具显示,美联储在6月进行首次降息的可能性约为50%。  风险提示及免责条款 风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 责任编辑:郭明煜 |