Copyright @ 2022 Comsenz Inc.

|

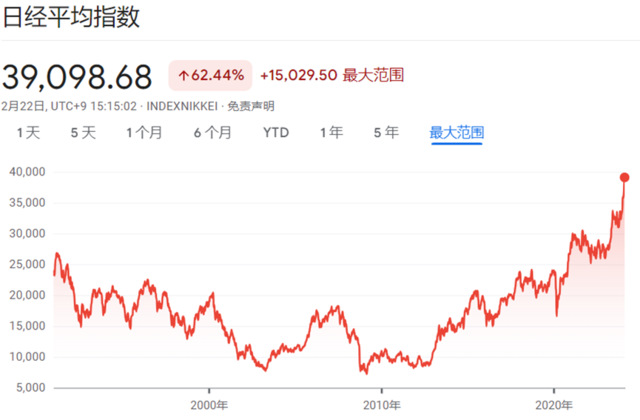

辜朝明认为,投资机会匮乏、修复资产负债表所带来的创伤,这两个问题都不能通过QE来解决,现在坚持扩大通胀只会使日本经济在全球失去竞争力。 2月8日,日本央行副行长内田真一在一场备受关注的演讲中表示,日本央行正在努力将通胀率保持在2%左右,使日本经济重回1980年代的辉煌时期。他还说,央行即便结束负利率政策,也不会连续快速加息,预计宽松的金融环境将继续保持。 他的一番鸽派发言向股市释放了积极信号。日股延续了过去一年的强劲势头,并在周五突破39000点,创下1989年以来的历史最高纪录。

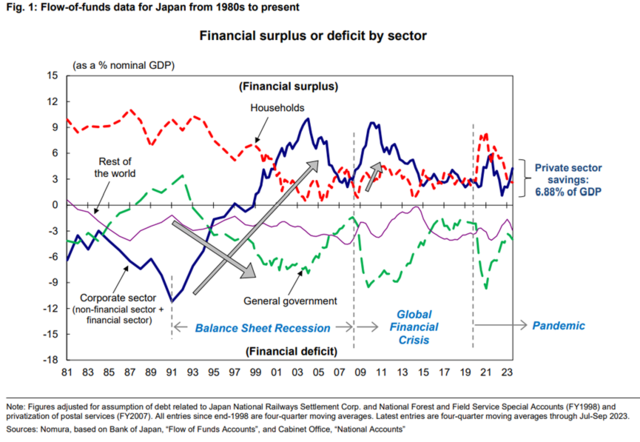

然而,现在庆祝可能为时过早。 野村证券首席经济学家辜朝明在本周稍早前公布的研报中指出,今天的日本与1980年代的日本有两大明显区别:国内缺乏有前景的投资机会,修复资产负债表产生的创伤仍萦绕在企业高管心头。这两个问题都不能通过量化宽松(QE)来解决。 辜朝明警告称,现在坚持扩大通胀只会使日本经济在全球失去竞争力。除非有人借钱并进行投资,否则经济不会增长。 辜朝明指出,经济必须通过举债实现扩张,企业作为传统的借方,要继续借贷,必须找到各种有前景的投资机会。 在1980年代的繁荣时期,日本有许多这样优质的投资机会,借贷需求非常充足,但今天的情况恰恰相反:日本国内缺乏有前景的投资机会,修复资产负债表所带来的累累创伤令企业高管心有余悸,银行贷款停滞不前。 1980年代,日本企业部门是一个庞大且持续的净借款人,财务赤字平均占GDP的5.6%,而这些资金是由家庭部门提供的,家庭部门是一个巨大的净储户,财务盈余平均占GDP的 9.2%。 但1990年泡沫破灭后,资产价格暴跌迫使企业开启了杠杆化和修复资产负债表之路。企业部门不得不停止借钱,而且在零利率的情况下开始出现巨额财务盈余,成为净储蓄方,这种异常的状况一直持续到现在。 近十年来,日本企业资产负债表有所修复,但去杠杆的惨痛经历仍困扰着企业高管。这种心理因素,加上新兴经济体的资本投资回报率高于日本,导致企业停止在国内借款。 与此同时,家庭继续像往常一样储蓄,以对抗未来出现的风险。

这就导致了银行放贷出现停滞的情况: 为了刺激经济增长,日本央行实施了超过30年的QE,并在2013年黑田东彦接掌央行后开启了超级量化宽松(QQE)时代。 然而,以上提到的两个问题都不能通过QE来解决。直到疫情爆发之前,日本通胀率仍未达到央行2%的目标水平。 辜朝明指出,实际上QE对提振需求的影响极其有限,因为银行贷款没有增加。 辜朝明认为,随着年轻一代接管公司,日本的债务问题最终会得到自行解决。与此同时,日本国内投资机会不足的问题需要有能力创造新的投资机会的人才来解决,且需要通过减税和放松监管来提高资本回报。而这需要结构性改革,不能依靠货币宽松或像公共工程这样的常规财政政策来解决。 辜朝明还认为,现在坚持扩大通胀只会使日本经济在全球失去竞争力。 辜朝明解释称,通胀更有可能减少实际收入,迫使人们减少消费,从而抑制经济增长。已经有明显的迹象表明这种通胀对日本经济造成了损害。 2月15日公布的数据显示,日本去年第四季度的实际 GDP 连续第二个季度萎缩(按季调整),意味日本经济陷入衰退。自去年二季度开始,实际私营部门最终消费支出已连续三个季度环比下降。 2023年,按美元计算,日本名义GDP约合4.2106 万亿美元,下滑至全球第四位,被疲软的德国反超,由全球第三降至全球第四。 换句话说,当前日本股市的表现与经济并不同步。 责任编辑:郭明煜 |