Copyright @ 2022 Comsenz Inc.

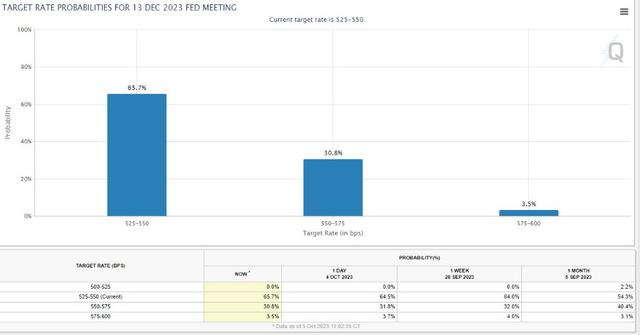

财经记者Nick Timiraos称,债市收益率暴增正在摧毁美国经济软着陆的希望,并增加金融市场崩溃的风险,进而削弱美联储年内再度加息的理由。华尔街共识预期是,若周五非农就业超预期增长,则债市抛售和美元走强会进一步加剧,甚至迫使美联储重新考虑缩表政策。 本周五将公布美国9月非农就业数据,市场普遍预期是新增就业17万人,弱于前值的18.7万。 由于美联储一直希望看到1980年代以来最激进的加息周期令劳动力市场降温,法国兴业银行的策略师Kenneth Broux直言,非农就业和下周通胀数据将决定美联储11月货币政策,以及10年期美债收益率是上升至5%大关还是下降至4.5%,新增就业若高于预期将引发另一波债市抛售。 截至10月5日周四美股午盘,期货交易员押注美联储在11月加息的概率不足22%,显著低于一个月前预期的42%,推迟到12月加息的概率徘徊31%,即年内不再加息为预期主流。

然而,伴随着本周前期10年和30年期长端美国国债收益率屡次刷新2007年以来的十六年最高,华尔街主流策略师的研报正在凸显出,人们对更长时间内维持高利率带来的经济损失深感担忧。 “新美联储通讯社”和安联保险知名顾问都认为,债市收益率飙升令软着陆几乎不可能发生 被视为“美联储喉舌”、有“新美联储通讯社”之称的财经记者Nick Timiraos撰文指出,美国长债突遭大幅抛售,由此带来的债券收益率飙升正在摧毁经济软着陆的希望,借贷成本猛增可能大幅放缓经济增长,并增加金融市场崩溃的风险,进而可能削弱美联储今年再度加息的理由。 文章称,近期美国长债收益率大涨缺乏明显的“罪魁祸首”,最可能的原因是对美国经济增长的预期改善,以及对联邦政府巨额赤字的担忧相结合。这与去年长债收益率上涨的逻辑不同,当时市场预期美联储收紧政策而推涨短债收益率,投资者又担心通胀因而要求持有长债的更高补偿。 文章警告,借贷成本上升已经波及到美股市场、房贷利率、美元走势等方方面面,“可能会给股票和其他资产价格带来压力,导致投资、招聘和经济活动疲软”,高盛经济学家预估,如果7月底开启的金融状况收紧持续下去,未来一年美国的GDP增速可能会减少1个百分点:

安联保险集团顾问、剑桥大学皇后学院院长埃尔安(Mohamed El-Erian)也在专栏文章中称,美国在2024年可能无法再像今年一样避免经济衰退,因为市场正在内化“利率更长时间保持较高水平”,同时美联储尚未意识到经济范式发生了根本变化,都令经济软着陆变得遥不可期:

债市抛售将不仅令年内加息无望,还可能迫使美联储重新考虑缩表政策 巴克莱银行分析师本周称,除非未来几周股市持续暴跌重振了固定收益资产的吸引力,否则全球债市注定会继续跌价。摩根大通首席经济学家Bruce Kasman也认为:“短期内这可能会引发破坏性的影响,值得担心。” 另有分析指出,衡量实际利率的美国10年期通胀保值债券(TIPS)的收益率“在美联储的默认态度下”达到二十年新高,从长远来看会显著提高消费者和企业的借贷成本而削弱经济,在恢复学生贷款偿付和汽车工人罢工等众多不利因素面前,都令“软着陆”变为奢望。 “新美联储通讯社”的同事们指出,美联储阻止长期利率急剧走高的最可靠方法,首先是应明确排除今年再次加息的可能性。如果这都不起作用,则可能不仅需要提高降息的可能性,还需要发出信号,表明它对削弱量化紧缩持开放态度,即“债市抛售可能迫使美联储重新考虑缩表政策”。 前美联储职员,现任摩根士丹利首席全球经济学家的Seth Carpenter预计,美联储将于明年3月起从当前水平降息,但要到明年下半年的某个时候才会开始减少被动缩表规模。 而不乏有观点认为,美联储量化紧缩也是推高长债收益率的因素之一,因为这等于实际上增加了其他买家必须吸收的债券供应,在海外买家、美国银行业和美国投资组合经理们需求退场之际,给债市收益率带来了持续上行的压力:

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 责任编辑:周唯 |